|

|||||

|

|

|||||

|

|

MÜŞTERİ ÇEKLERİ (COSTEMER CHECKS)

ÖZET Nakit yönetimi ticaret hayatında önemli bir yere sahiptir. Ülkemizde çek kullanımı ticaret hacminin %60’şını aşamaktadır. İşletmeler nakit kullanımını müşteri çekleri vasıtası ile minimize etmektedirler. Nakit akışı içerisinde yer alan müşteri çekleri hukukumuzda olmasa bile vadeli yapıya da sahiptirler. Müşteri çeklerinin kullanımının iyi bilinmesi nakit yönetimindeki başarıyı getirecektir.

Anahtar Sözcükler: Aval, Ciro, Çek, Nakit Yönetimi, Vadeli Çek

ABSTRACT Cash management has an important value in the market life. Check usage in our contry has exceded 60% of trade volume. Companies minimize cash usage with costemer checks. Although it is not avaible in our trade law, customer checks has a characteristic of time checks also. Knowledge of good Costomer Check Usage will bring success on Cash Management.

Key Words: Cash Management, Check, Endosement, Guaranty, Time Check 1.GirişÜlkelerin diğer ülkelerle ticari bütünleşmeye doğru gitmesi ve ülke içi ticari ilişkilerin daha da gelişmesi gibi bir çok sebep, piyasada dönen paraların büyük meblağlara ulaşması sonucunu doğurmuştur. Tabii olarak, bu kadar büyük nakit paraya hükmetmek ve güvenilir bir şekilde dolaşımını sağlamak çözülmesi gereken bir sorun olarak ortaya çıkmıştır. İşte bu soruna karşı geliştirilen çözümlerden biri olan çek, ilk olarak 19. yüzyılda İngiltere’de ortaya çıkmıştır. Zaten çek kelimesi de İngilizce ‘ to check’ kelimesinden gelmektedir; hemen hemen bütün dillerde de aynı şekilde telaffuz edilmektedir. Ülkemizde ise çekin yasal çerçeveye oturması için 1926 yılını beklemek gerekmiştir. 1957 tarihli ve halen yürürlükte bulunan Türk Ticaret Kanunu çeke ilişkin kapsamlı bir düzenleme getirmiş ve nihayet 1985 tarihli Çek Yasası, bu yasanın -özellikle çek hamilinin korunması yönünden-tamamlayıcısı olmuştur.

Çek, Türk Ticaret Kanunu (TTK)'na göre banka aracılığı ile muhataba kayıtsız şartsız belirli bir tutarın ödenmesi için düzenlenmiş bir ödeme emridir ve TTK’nun Kıymetli Evrak ile ilgili üçüncü kitabının, Kambiyo Senetlerini içeren dördüncü fasılının, üçüncü kısımda Çek başlığı altında 692-735nci maddelerinde anlatılmaktadır. Buna göre,

Çek: 1) "Çek" kelimesini ve eğer senet Türkçe’den başka bir dille yazılmış ise o dilde "Çek" karşılığı olarak kullanılan kelimeyi; 1 Kayıtsız ve şartsız belirli bir bedelin ödenmesi için havaleyi; 2 Ödeyecek kimsenin (muhatabın - banka) adı (ünvanı)nı; 3 Ödeme yerini; 4 Keşide gününü ve yerini; 5 Çeki çeken kimsenin (keşidecinin) imzasını içerir.

Yukarıdaki hususlardan birini içermeyen bir senet aşağıdaki haller dışında, çek sayılmaz. 1 Çekte açıklık yoksa muhatabın ad ve soyadı yanında gösterilen yer, ödeme yeri sayılır. Muhatabın ad ve soyadı yanında birden fazla yer gösterildiği takdirde çek, ilk gösterilen yerde ödenir. Böyle bir açıklık ve başka bir kayıt da mevcut değilse çek muhatabın iş merkezinin bulunduğu yerde ödenir. 2 Keşide yeri gösterilmemiş olan çek, keşidecinin ad ve soyadı yanında yazılı olan yerde çekilmiş sayılır.

Diğer hususlar; 1) Bir çekin keşide edilebilmesi için, muhatabın elinde keşidecinin emrine tahsis edilmiş bir karşılık bulunması ve keşidecinin bu karşılık üzerinde çek keşide etmek suretiyle tasarruf hakkına sihip olacağına dair muhatapla keşideci arasında açık veya gizli bir anlaşma mevcut olması şarttır. 2) Çek, ”Emre Yazılı" kaydıyla veya bu kayıt olmadan belirli bir kimseye; "Emre Yazılı Değildir" kaydıyla veya buna benzer bir kayıtla belirli bir kimseye; veya hamile ödenmek üzere keşide edilebilir. 3) Açıkça "Emre yazılı" kaydıyla veya bu kayıt olmadan belirli bir kimse lehine ödenmesi şart kılınan bir çek, ciro ve teslim yoluyla devredilebilir. 1 Belirli bir kimse lehine olarak veya "Hamiline" kelimesinin yahut buna benzer diğer bir ifadenin ilavesiyle keşide edilen çek, hamile yazılı bir çek sayılır. Kimin lehine keşide edildiği gösterilmemiş olan bir çek, hamile yazılı çek hükmündedir. 2 Çekte kayıtlı olmayan her hangi bir faiz şartı, yazılmamış sayılır. 1) Türkiye'de ödenecek çeklerde muhatap olarak ancak bir banka gösterilebilir. Diğer bir kimse üzerine çekilen çek; yalnız havale hükmündedir. 1 Çekte üçlü bir ilişki vardır: 2 Keşide eden (borçlu), 3 muhatap (banka) ve 4 çek lehdarı (alacaklı). Başka bir anlatımla, çeki keşide eden borçlu, banka nezdinde mevcut parasının lehdara ödenmesini istemektedir. 5 Çekin meblağının paradan başka bir şey olması mümkün değildir. Örneğin, paraya çevrilebilir bile olsa ‘500 milyonluk hazine bonosu’, ‘devlet tahvili’ ya da ‘hisse senedi’ olamaz.

Ciro; 1) Cironun, kayıtsız ve şartsız olması lazımdır. Ciro, şartlara tabi tutulmuşsa bunlar yazılmamış sayılır. Hamiline yazılı ciro beyaz ciro hükmündedir. 2) Ciro, keşideci veya çekten dolayı borçlu olanlardan her hangi biri lehine de yapılabilir. Bu kimseler çeki yeniden ciro edebilirler. 3) Aksi sabit oluncaya kadar tarihsiz bir ciro, protesto veya aynı mahiyette bir tespitin icrasından veya ibraz müddetinin geçmesinden önce yapılmış sayılır.

Aval (teminat); Kambiyo senetlerinde bedelin ödenmesinin 3ncü bir kişi tarafından garanti edilmesine aval verme denilmektedir. Çekte yazılı bedelin ödenmesi, kısmen veya tamamen aval ile sağlanabilir. Bu teminat muhatap hariç olmak üzere üçüncü bir şahıs yahut çek üzerinde esasen imzası bulunan bir kimse tarafından da verilebilir. Avalin geçerli olabilmesi için ‘aval içindir’, ‘bedeli garanti edilmiştir’ ve benzeri ifadeler yazılabileceği gibi hiç bir şey yazılmaksızın sadece çekin ön yüzünün keşideci dışında biri tarafından imzalanmış olması da yeterlidir.

Vade; Çekte vade olmaz; ibrazında (ortaya çıktığında-görüldüğünde) ödenir. Buna aykırı kayıtlar ‘yazılmamış’ sayılır. İleri bir tarih taşıyan bazı çeklerin üzerinde ‘gününden önce ödenmez’, ‘vadesinde ödenir’, ‘gününde ödenir’ gibi ibareler olabilir. Bu ibareler hiç yazılmamış sayılır ve eğer bankada karşılığı varsa çekin ibrazında ödenir. Bu yüzden çekle işleyen hesabın vadesiz olması zorunludur.

Yabancı ülke parasıyla ödenecek çek; Hangi yabancı para üzerinden keşide ediliyorsa o para cinsinden döviz tevdiat hesabına ait bir çek olması kaydıyla mümkündür. Geçerli kur üzerinden karşılığı olsa dahi, örneğin TL hesaba ait bir çek Dolar cinsinden keşide edilmişse bu çekin ödenmesi mümkün değildir. Aynı şekilde bir döviz tevdiat hesabına bağlı olarak verilmiş bulunan çekin de, TL cinsinden keşide edilmesi durumunda, yine hesabında yabancı para cinsinden karşılığı olsa dahi, ödenemez. Kısaca, çek hangi hesaba bağlı olarak verilmişse, o hesaptaki karşılığa bağlı olarak ödenmelidir. Buna ilaveten, çekin ödeme yerinde rayici olmayan bir para ile ödenmesi şart koşulmuş ise bedeli, çekin ibraz günündeki kıymetine göre o memleket parası ile ödenebilir.

Çizgili çek: 1 Bir çekin keşidecisi veya hamili, onu çizebilir. 1) Çekin çizilmesi, çekin iç yüzünü birbirine paralel iki çizgi çekmek suretiyle yapılır. Çek, 1 genel veya 2 özel olarak çizilebilir. 3 İki çizgi arasına hiçbir işaret konmamış veya "Banka" kelimesi veya buna benzer bir tabir konmuş ise çek, genel olarak çizilmiştir. Eğer iki çizgi arasına belirli bir bankanın adı yazılmış ise, çek, özel olarak çizilmiş demektir. 1) Genel çizgi, özel çizgiye dönüştürülebilir;fakat özel çizgi genel bir çizgiye dönüştürülemez. 2) Genel olarak çizilen bir çek, muhatap tarafından ancak bir bankaya veya muhatabın bir müşterisine ödenebilir. 3) Özel olarak çizilen bir çek, muhatap tarafından ancak adı gösterilen bankaya veya bu banka muhatap ise onun müşterisine ödenebilir.

Hesaba geçirilmek üzere çekilen çek; 1) Bir çekin keşidecisi veya hamili çekin yüz tarafına enine doğru "Hesaba geçirilecektir" kaydını veya buna benzer bir ifadeyi yazarak çekin nakden ödenmesini yasaklayabilir. Bu takdirde çek; muhatap tarafından ancak hesaba alacak kaydı, takas, hesap nakli suretiyle kayden ödenebilir. Bu kayıtlar ödeme yerine geçer. "Hesaba geçirilecektir" kaydının çizilmesi hükümsüzdür.

Çek ile ilgili yukarıdaki bilgileri verdikten sonra, müşteri çeklerinin işleyişinde temel hesap olan 101 Alınan Çekler Hesabını inceleyelim. 2.101 Alınan Çekler Hesabı20.Ana Esaslarİşletme, müşterilerinden aldığı çekleri TDHP’nda 101 Alınan Çekler Hesabında izler. Bu hesap, gerçek ve tüzel kişiler tarafından işletmeye verilmiş olup, henüz tahsil için bankaya verilmemiş veya ciro edilmemiş olan çeklerin izlenmesini sağlar.

21.101 Alınan Çekler Hesabının Bölümlenmesiİşletmenin, 1 aldığı çekin düzenlenme çeşidi, 2 aldığı çekin statüsü ve 3 aldığı çekin vadesi dikkate alınarak 101 Alınan Çekler Hesabı aşağıdaki gibi bölümlenebilir.

22.101 Alınan Çekler Hesabının İşleyişi101 Alınan Çekler Hesabına, 1 işletme tarafından alınan çek tutarları borç, işletme tarafından tahsil edildiğinde veya ciro edildiğinde çek tutarları alacak kaydedilir. 2 TL. ile düzenlenen çekler hesaba kaydedilirken itibari değer (nominal değer), diğer bir deyişle çekin üzerinde yazan değer ile kaydedilirler. 3 İşletme yabancı para ile düzenlenmiş çek aldığında, yabancı paralı çekler hesap kayıtlarına TL. karşılığı ile yazılırlar. Yabancı paralı çeklerin ulusal para karşılıklarını bulmak için TCMB’nın her gün yayınladığı efektif alış kuru; esas alınılarak ve kayıtlara öyle geçirilir. 4 Hesap daima borç kalanı verir veya sıfır olur. Hiçbir şekilde alacak kalanı vermez.

23.101 Alınan Çekler Hesabının Envanteri1 Keşide tarihinde tahsil edilen çeklerin envanteri söz konusu değildir. 2 Alınan çekler sayılarak hesap kalanları ile mutabakatları sağlanır. 3 Keşide tarihinde tahsil edilmemiş/edilememiş çeklerin envanteri dönem sonunda yapılır. Bir fark var ise ve dönem sonuna kadar kasa noksanı ve fazlasının nedeni tespit edilemez ise; 4 noksan, 689 Diğer Olağan Dışı Gider ve Zararlar (-) Hesabına; 5 fazla, 679 Diğer Olağan Dışı Gelir ve Karlar Hesabına aktarılarak kapatılır. 6 Vadeli çekler dönem sonunda 121 Alacak Senetleri Hesabına aktarılır. Bu işlem yabancı paralı çekler için yapılırken oluşan kur farkları 646 Kambiyo Karları Hesabı veya 656 Kambiyo Zararları (-) Hesabında izlenir. 7 Vadeli çekler yeni dönem başında 121 Alacak Senetleri Hesabından 101 Alınan Çekler Hesabına alınır.

24.101 Alınan Çekler Hesabının Değerlemesi1 Alınan çekler TL. üzerinden düzenlenmiş iseler VUK’nun 266ncı maddesi gereğince, dönem sonunda itibari değer ile değerlenirler. 2 Alınan çekler VUK’nun 281nci maddesi gereğince, tasarruf değeri ile değerlenebilirler. Ancak bu husus verilen çekler içinde uygulanmak zorunluluğunu doğurur. 3 Alınan çekler yabancı para üzerinden düzenlenmiş iseler VUK’nun 280nci maddesi gereğince, dönem sonunda yabancı paralı çekin TCMB efektif alış kuruna göre hesaplanan karşılığı ile değerlenirler. Bu işlem yapılırken oluşan kur farkları 646 Kambiyo Karları Hesabı veya 656 Kambiyo Zararları (-) Hesabında izlenir.

101 Alınan Çekler Hesabına ile ilgili yukarıdaki bilgileri verdikten sonra, müşteri çeklerinin işleyişinde örnek olayları inceleyelim.

3.101 Alınan Çekler Hesabına ait Örnek Olaylar101 Alınan Çekler Hesabına ait örnek olaylar şunlardır. 1 Müşteri Çeki ile Satış 2 Müşteri Çeki ile Alış (Ciro) 3 Müşteri Çeki Tahsilatı 4 Müşteri Çekini Tahsil İçin Bankaya Verme 5 Müşteri Çekini Banka Yoluyla Tahsilat 6 Müşteri Çekini Doğrudan Tahsilat 7 Müşteri Çekini Güvence Olarak verme 8 Güvence Olarak Verilen Müşteri Çekinin Geri Alınması 9 Müşteri Çekini Protesto Etme 10 Protesto Edilen Müşteri Çekinin Tahsilatı 11 Ciro Edilen Müşteri Çekinin İade Alınması 12 Vadeli Müşteri Çekleri 13 Dönem Sonu 14 Yeni Dönem Başı

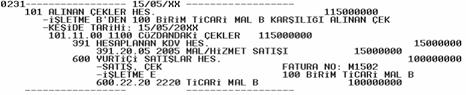

30.Müşteri Çeki ile SatışMüşteri Çeki ile Satış işlemi, 1 101.X1.XX (CÜZDANDAKİ) Alt/Detay Hesabının borçlandırılması karşılığında, 2 391 Hesaplanan KDV ve 600 Yurtiçi Satışlar Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

Yabancı para ile düzenlenmiş çekler TCMB’nın o günkü efektif alış kuru ile TL. karşılığı belirlendikten sonra kayıtlara geçirilir.

15 MAYIS 20XX 100 birim TİCARİ MAL B, KDV dahil 115.000.000TL. bedel ile 15 MAYIS 20XX keşide tarihli çek karşılığında E İŞLETMESİ’ne M1502 numaralı fatura ile satıldı.

31.Müşteri Çeki ile Alış (Ciro)Müşteri Çeki ile Alış (Ciro) işlemi, 1 153 Ticari Mallar ve 191 İndirilecek KDV Hesabının borçlandırılması karşılığında, 2 101.X1.XX (CÜZDANDAKİ) Alt/Detay Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

Yabancı para ile düzenlenen çeklerin kullanımında kur farklarının söz konusu olması durumunda kur kazancı veya kur zararı 100 Kasa Hesabında anlatıldığı şekilde bu kalıba adapte edilmelidir.

16 MAYIS 20XX 150 birim TİCARİ MAL B, KDV dahil 115.000.000TL. bedel ile B İŞLETME’sinden alınan 15 MAYIS 20XX keşide tarihli çek karşılığında F İŞLETMESİ’nden M1602 numaralı fatura ile satın alındı.

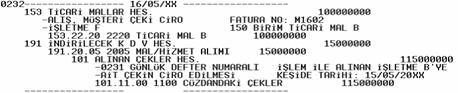

32.Müşteri Çeki Tahsilatı320.Müşteri Çekini Tahsil İçin Bankaya vermeMüşteri Çekini Tahsil İçin Bankaya verme işlemi, 1 101.X2.XX (TAHSİLDEKİ) Alt/Detay Hesabının borçlandırılması karşılığında, 2 101.X1.XX (CÜZDANDAKİ) Alt/Detay Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

17 MAYIS 20XX 100 birim TİCARİ MAL B, KDV dahil 138.000.000TL. bedel ile 40.000.000TL.’lık kısmı 20 MAYIS 20XX keşide tarihli, 50.000.000TL.’lık kısmı 20 HAZİRAN 20XX keşide tarihli ve kalanı 20 TEMMUZ 20XX keşide tarihli, üç çek karşılığında E İŞLETMESİ’ne M1702 numaralı fatura ile satıldı.

17 MAYIS 20XX Öİ, 17 MAYIS 20XX tarihinde 0233 günlük defter numaralı işlem ile E İŞLETMESİ’nden aldığı 50.000.000TL.’lık 20 HAZİRAN 20XX keşide tarihli vadeli müşteri çekini tahsilat için A Bankası’na gönderdi.

321.Müşteri Çekini Banka Yoluyla TahsilatMüşteri Çekini Banka Yoluyla Tahsilat işlemi, 1 102 Bankalar Hesabının borçlandırılması karşılığında, 2 101.X2.XX (TAHSİLDEKİ) Alt/Detay Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

20 HAZİRAN 20XX A Bankası, Öİ’nin E İŞLETMESİ’nden aldığı 50.000.000TL.’lık 20 HAZİRAN 20XX keşide tarihli vadeli müşteri çekini tahsil ettiğini ve tahsil edilen tutarı nezrindeki 1234 numaralı vadesiz ticari hesaba aldığına dair dekontu gönderdi. Banka tahsilat masrafları dikkate alınmamıştır.

322.Müşteri Çekini Doğrudan TahsilatMüşteri Çekini Doğrudan Tahsilat işlemi, 1 100 Kasa Hesabının borçlandırılması karşılığında, 2 101.X1.XX (CÜZDANDAKİ) Alt/Detay Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

20 MAYIS 20XX Öİ, 17 MAYIS 20XX tarihinde 0233 günlük defter numaralı işlem ile E İŞLETMESİ’nden aldığı 40.000.000TL.’lık 20 MAYIS 20XX keşide tarihli, vadeli müşteri çekini B Bankasından tahsil etti ve kasasına koydu.

33.Müşteri Çekini Güvence Olarak vermeMüşteri Çekini Güvence Olarak verme işlemi, 1 101.X3.XX (GÜVENCEDEKİ) Alt/Detay Hesabının borçlandırılması karşılığında, 2 101.X1.XX (CÜZDANDAKİ) Alt/Detay Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

21 MAYIS 20XX Öİ, 17 MAYIS 20XX tarihinde 0233 günlük defter numaralı işlem ile E İŞLETMESİ’nden aldığı 48.000.000TL.’lık 20 TEMMUZ 20XX keşide tarihli vadeli müşteri çekini kredili ticari mevduat açtırmak üzere A Bankası’na güvence olarak gönderdi.

34.Güvence Olarak verilen Müşteri Çekinin Geri AlınmasıGüvence Olarak verilen Müşteri Çekinin Geri Alınması işlemi, 1 101.X1.XX (CÜZDANDAKİ) Alt/Detay Hesabının borçlandırılması karşılığında, 2 101.X3.XX (GÜVENCEDEKİ) Alt/Detay Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

25 MAYIS 20XX Öİ, 21 MAYIS 20XX tarihinde 0237 günlük defter numaralı işlem ile kredili ticari mevduat açtırmak üzere A Bankası’na güvence senedi olarak gönderdiği senedi A Bankası’nın yeterince güvenilir bulmaması üzerine geri aldı.

35.Müşteri Çekini Protesto EtmeMüşteri Çekini Protesto Etme işlemi, 1 101.X4.XX (PROTESTO EDİLEN) Alt/Detay Hesabının borçlandırılması karşılığında, 2 101.X1.XX (CÜZDANDAKİ) Alt/Detay Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

21 TEMMUZ 20XX Öİ, 17 MAYIS 20XX tarihinde 0233 günlük defter numaralı işlem ile E İŞLETMESİ’nden aldığı 48.000.000TL.’lık 20 TEMMUZ 20XX keşide tarihli vadeli müşteri çekini tahsile etmek üzere B Bankası’na gittiğinde karşılığının olmadığını öğrendi ve protesto etti. Protesto masrafları dikkate alınmamıştır.

36.Protesto Edilen Müşteri Çekinin TahsilatıProtesto Edilen Müşteri Çekinin Tahsilatı işlemi, 1 100 Kasa Hesabının borçlandırılması karşılığında, 2 101.X4.XX (PROTESTO EDİLEN) Alt/Detay Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

05 AĞUSTOS 20XX Öİ, 21 TEMMUZ 20XX tarihinde 0239 günlük defter numaralı işlem ile protesto ettiği E İŞLETMESİ’nden aldığı 48.000.000TL.’lık 20 TEMMUZ 20XX keşide tarihli vadeli müşteri çekini elden tahsil etti. Protesto masrafları dikkate alınmamıştır.

37.Ciro Edilen Müşteri Çekinin İade AlınmasıProtesto Edilen Müşteri Çekinin Tahsilatı işlemi, 1 101.X5.XX (İADE EDİLEN) Alt/Detay Hesabının borçlandırılması karşılığında, 2 100 Kasa Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

17 MAYIS 20XX 16 MAYIS 20XX tarihinde 0034 günlük defter numaralı işlem ile F İŞLETMESİ’ne verilen B İŞLETMESİ’nden alınan 115.000.000TL.’lık 15 MAYIS 20XX keşide tarihli çek karşılıksız çıktığı gerekçesi ile iade edildi. İade edilen çekin yerine nakit ödeme yapıldı.

38.Vadeli Müşteri ÇekleriTürk Ticaret Hukukunda bono ve çek arasındaki en önemli fark, bononun vadeli olabileceği halde, ibrazı anında ödenmesi gereken bir belge olduğundan çekde vade söz konusu değildir. Ancak, işletme hayatı dengesinin oluşumunda vadeli çeklerin de yeri vardır. Bu husus uygulamada söyle gerçekleşmektedir. Çekde keşide günü ve yeri ile çeki düzenleyenin (keşidecinin) imzası yer almaktadır. Ancak, uygulamada çeklerin üzerine keşide tarihi ileri bir vade olarak yazılıp, ticari geleneklere göre üzerine yazılan tarihten önce bozdurulmayıp vadeli çek halinde kullanıldığı görülmektedir.

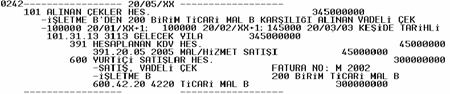

380.Vadeli Müşteri Çekleri (Dönem Sonu)Vadeli Müşteri Çekleri (Dönem Sonu) işlemi, iki safhada gerçekleştirilir. 1 Alacak Senetleri Hesabına Aktarma; 2 121 Alacak Senetleri Hesabının borçlandırılması karşılığında, 3 101 Alınan Çekler Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır. 4 Reeskont Gideri; 5 657 Reeskont Faiz Giderleri (-) Hesabının borçlandırılması karşılığında, 6 122 Alacak Senetleri Reeskontu (-) Hesabının alacaklandırılması yolu ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

20 MAYIS 20XX 200 birim TİCARİ MAL B, KDV dahil 345.000.000TL. bedel ile 100.000.000TL.’lık kısmı 20 OCAK 20XX+1 keşide tarihli, 100.000.000TL.’lık kısmı 20 ŞUBAT 20XX+1 keşide tarihli ve kalanı 20 MART 20XX+1 keşide tarihli, üç çek karşılığında B İŞLETMESİ’ne M2002 numaralı fatura ile satıldı.

31 ARALIK 20XX 20XX yılı için reeskont faiz oranı %80’dir. Tam aylar 30 GÜN olarak dikkate alınmaktadır. Öİ, vadeli alınan çeklerini değerledi.

381.Vadeli Müşteri Çekleri (Yeni Dönem Başı)Vadeli Müşteri Çekleri (Yeni Dönem Başı) işlemi, iki safhada gerçekleştirilir. 1 Alınan Çekler Hesabına Aktarma, 2 101 Alınan Çekler Hesabının borçlandırılması karşılığında, 3 121 Alacak Senetleri Hesabının alacaklandırılması; 4 Reeskont Mahsubu, 5 122 Alacak Senetleri Reeskontu (-) Hesabının borçlandırılması karşılığında, 6 647 Reeskont Faiz Gelirleri Hesabının alacaklandırılması yolu ile ile aşağıdaki kayıt kalıbına göre muhasebe kayıtlarına alınır.

01 OCAK 20XX+1 Öİ, vadeli alınan çeklerini cari döneme aktardı.

4.Sonuç ve Özet Halkın çek kullanımını güvenli ve pratik bulması, devletin çek kullanımını para dolaşımını organize etmek amacıyla prensip olarak desteklemesi nedeniyle çek gerek ticari ve gerekse günlük hayatın ayrılmaz bir parçası haline gelmiştir. Mali ve ticari istihbarat yönünden çeklerle ilgili verilerin Merkez Bankası’nda toplanıp kullanıcılara aktarılmasıyla ticari hayatın dürüstçe işlemesine katkıda bulunan çek ödeme aracı olmasının yanında aynı zamanda da ödemeyi belgeleyen kağıt (makbuz) mahiyeti taşımaktadır. İşletmeler nakit kullanımını müşteri çekleri vasıtası ile minimize etmektedirler. Buna bağlı olarak para sayma ve taşıma sorunu da ortadan kalkmaktadır. Sonuç olarak, müşteri çeklerinin kullanımının iyi bilinmesi nakit yönetimindeki başarıyı getirecektir.

KAYNAKÇA DEMİR, Ahmet :Tekdüzen Muhasebe Sistemi, Çağdaş Müşavirlik, 1999, İstanbul.

ERDOĞAN, Murat :Yöneticilerin Karar Verme Aracı Olarak Finansal Muhasebe, Beta, İstanbul, 2002.

ERDOĞAN, Murat :Yöneticilerin Karar Verme Aracı Olarak Dönem Sonu İşlemleri ve Muhasebesi, Beta, İstanbul, 2003.

ERDOĞAN, Murat :Yöneticilerin Karar Verme Aracı Olarak Bilgisayar Tabanlı Finansal Muhasebe, Beta, İstanbul, 2003.

ERDOĞAN, Murat :Ticari İşletmelerde TMS-13 STOKLAR, Kazancı Yayınları, BAYDEMİR, Mehmet İstanbul, 2003.

GODE, Dan GODE Rachana Financial Accounting Tutor 3.0, WILEY, USA, 2000.

KIMMEL, Paul ato. Financial Accounting, Tools for Busines Decision Making, WILEY, USA, 2000.

TÜRMOB :Türkiye Muhasebe Standartları 2001, TÜRMOB, Ankara, 2001

Muhasebe Sistemi Uygulama Genel Tebliği. Seri No : 1,2,3,4,5,6,7,8

Sermaye Piyasasında Mali Tablo Ve Raporlara İlişkin İlke Ve Kurallar Tebliği. (Seri:Xı, No:1)

Çekle Ödemelerin Düzenlenmesi Ve Çek Hamillerinin Korunması Hakkında 3167 Sayılı Kanun

Çekle Ödemelerin Düzenlenmesi Ve Çek Hamillerinin Korunması Hakkında 3167 Sayılı Kanuna İlişkin Tebliğ 1, 7, 8, 2003/1, 2004/1

www.aicpa.org :American Institute of Certified Public Accountants, AICPA(Amerikan Diplomalı Kamu Muhasipleri Enstitüsü).

www.fasb.org :(Financial Accounting Standarts Board, FASB) Finansal Muhasebe Standartları Kurumu

www.kazanci.com.tr :Kazancı Bilişim, Mevzuat Bilgi Bankası www.maliye.gov.tr : Maliye Bakanlığı www.spk.gov.tr : Sermaye Piyasası Kurulu. www.turmob.org.tr : TURMOB

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||