|

|

|||||

|

|

ENFLASYONUN MALİ TABLOLAR ÜZERİNE ETKİSİ VE ENFLASYON DÜZELTMESİNİN İŞLETMELERE UYGULANMASI ÖZETYüksek enflasyonun hakim olduğu ekonomilerde tarihi maliyet esasına dayalı muhasebe sistemlerindeki mali tablolardaki bilgiler işletmelerin finansal durumunu ve faaliyet sonuçlarını gerçeğe uygun bir şekilde yansıtmaktan çok uzaktır. Bu fiyat değişmelerindeki olumsuz etkilerin giderilmesi finansal tabloların fiyat hareketlerine göre yeniden düzenlenmesi ile mümkün olabilir. Bu çalışmada enflasyon muhasebesi, ülkemizde uygulanabilirliği üzerinde durulacaktır.

Anahtar Kelimeler: Enflasyon, Enflasyon Muhasebesi, Enflasyon Düzeltmesi. ABSTRACTIn the economies under high inflation, information getting from the financial tables which is based on historical cost accounting system is getting much more far from reflecting companies financial situation and operational results correctly. To prevent from all negative effects of price changes is possible with rearranging the financial statements according to the cost variations. In this study , compensating inflation and inflation accounting in our country.

Key Words: Inflation, Inflation Accounting, Compensating Inflation.

1) ENFLASYONUN TANITILMASI VE TÜRLERİ Latince bir kelime olan enflasyon, şişkinlik ya da genişleme anlamına gelmektedir. Ekonomik literatürde ise enflasyon, bir ülkede fiyatlar genel düzeyinde izlenen hızlı ve sürekli artışlar olarak tanımlanmaktadır[i]. Bu tanımda iki husus dikkati çekmektedir. Bunlardan birincisi, genel fiyat düzeyinin hızlı bir şekilde, ikincisi ise genel fiyat düzeyinin sürekli bir şekilde yükselmesidir. Bu durumda, eğer ekonomide, genel fiyat düzeyi bir kereye özgü bir şekilde yükselip, yükseldiği seviyede istikrara kazanırsa, bu yükseliş enflasyon tanımına uymayacaktır. Enflasyon türlerine bakıldığında klasik olarak talep ve maliyet enflasyonu ayrımı yapıldığı görülmektedir[ii]. Talep Enflasyonu: Talep ve arz arasındaki ilişkiye göre talebin arzdan fazla olduğu durum olarak durum olarak tanımlanır. Maliyet enflasyonu: Talep fazlalığı olmaksızın maliyetlerde artışın neden olduğu genel fiyat düzeyindeki artışa denir.

1) TÜRKİYE’DE ENFLASYON Türkiye’de yaklaşık otuz yıldan beri devam eden yüksek ve sürekli enflasyonun yarattığı ekonomik istikrarsızlık, büyüme performansının düşmesine, gelir dağılımının bozulmasına yol açmış, refah seviyesini düşürmüş, her alanda istikrarsızlığa sebep olmuştur. Yüksek enflasyonun satın alma gücünü azaltarak geçim sıkıntısı yarattığı bilinen bir gerçektir. Diğer taraftan enflasyon bireylerin yaşam kalitesinde olumsuz etkilemektedir. Bugün Türkiye’nin önündeki birinci ekonomik sorun enflasyondur[iii]. Ülkemizin son yirmibeş-otuz yıllık geçmişinde fiyat istikranın sağlandığı bir dönem olmamıştır. Dolayısıyla; sanayicilerin, ihracatçıların, çalışanların, finans kesiminin ve günlük yaşam içindeki diğer insanların, kısaca toplumdaki tüm kesimlerin, fiyat istikrarının kendilerine ne şekilde ve ne oranda bir fayda sağlayacağı, yaşam standartlarını ne ölçüde yükselteceği konusunda her hangi bir tecrübeleri yoktur. Enflasyonunu ne anlama geldiği, nelerin enflasyona sebep olduğu ve enflasyonla mücadele para politikasının rolüne dair gerekli ve yeterli bilgi sahibi olmak, enflasyonun ülkemizin ekonomik ve toplumsal hayatında yol açtığı hasarları kavramamıza, enflasyonla mücadelenin neden bu kadar önemli olduğunu anlamamıza ve bugün artık sürdürülebilir ve yüksek büyümenin ancak fiyat istikrarı ile sağlanabileceğine dair ortak bir bilincin oluşmasına ölçüde katkıda bulunacaktır. Enflasyon Sorun Olmaktan Çıkınca; Ø Ülkemiz ekonomisinde enflasyon ortamının yarattığı belirsizliğin ortadan kalkmasıyla, karar alma sürecinde fiyatlar; bireylere ve firmalara tüketim, tasarruf ve yatırım kararları almalarında ve uzun vadeli planlar yapmalarında yardımcı olacaktır. Ø Fiyat istikrarının sağlanması yatırım sürecinde olumlu etkileyecektir. Belirsizliğin azalmasıyla azalan borçlanma maliyetleri, hem yatırım kararlarının alınmasında hem de yatırımın verimli alanlara yönelmesine katkıda bulunacaktır. Böylece, iş adamları ve üreticiler yatırımdan ve üretimden para kazanmaya başlayacaklardır. Ø İstikrarlı bir ortamda reel faizlerin düşmesiyle birlikte, kredi piyasası daha sağlıklı işleyecektir. Üretici firmalar, üretimde kullanılmak üzere daha fazla kredi talep edebilecekler, tüketiciler ise uzun vadeli finansman ihtiyacı gerektiren harcamalarını ertelemeden gerçekleştirebileceklerdir.

2) ENFLASYONUN ETKİLERİ Ø İstikrarlı bir ortamda bireyler ve firmalar kararlarını alırken önlerini daha kolay görebildikleri için iş gücü piyasası daha işleyecek ve insanlar daha kolay ve kalıcı iş bulabileceklerdir. Ø Enflasyonun düşmesiyle sağlanacak istikrar ortamı olumlu etkisini dış piyasalarda da hissettirecektir. Böylece, uzun vadeli yabancı sermayenin üretken alanlara girişi hızlanacak ve uluslar arası piyasalar da rekabet gücümüz artacaktır. Ø Fiyat istikrarının sağlanmasıyla yüksek enflasyon ve yüksek enflasyonun olumsuz sonuçları hakkında endişe etmeye gerek kalmayacak, ekonomik büyümeyi ve kalkınmayı sağlamak için kaynakların verimli ve sağlıklı bir şekilde kullanılması üzerinde yoğunlaşılacaktır. Sonuç olarak unutulmamalıdır ki fiyat istikrarının sağlandığı bir ortamda yaşamak insanlar için bir katır. Ülkemizde de fiyat istikrarının sağlanması ile sadece ekonomik istikrarın sağlanmasına katkıda bulunulmayacak, aynı zamanda yaşam kalitesi yükselecek, insanların birbirine ve geleceklerine duydukları güven artacak ve toplumsal alanda iyileşmenin önü açılacaktır. 3.1. Enflasyonun İşletmeler Üzerindeki Etkileri Fiyatlar genel seviyesindeki süreklilik gösteren artışlar elbette ekonomik ortamda kendini olumsuz olarak hissettirecektir. Fiyatlar genel seviyesinde devamlılık gösteren artışın işletme ve muhasebe fonksiyonu üzerindeki etkileri incelendiğinde farklı sonuçlara ulaşılacaktır. Enflasyon her şeyden önce işletmeler için “ finansman” sorunlarına neden olduğu bilinmektedir. Diğer taraftan işletmelerin “ çalışma sermayesi” gereksinimini de arttıracaktır. Sermayeye duyulan bu ihtiyaç, enflasyon ortamında yabancı kaynakların maliyetinin artışına neden olmaktadır. Enflasyon ortamında yatırım yapmanın “ yüksek maliyetli “ sonuçları aktif ve pasif yapısında da kendisini hissettirmektedir. İşletmenin kaynak ve kullanımların enflasyon ortamında farklı şekilde etkilendiği bir gerçektir. Enflasyonun işletmeler üzerindeki etkileri şunlardır; Ø Sermaye Üzerindeki Etkileri: Enflasyon, işletmelerin sermayesini aşındırmaktadır. Bunun sonucu olarak da işletmenini sermayeye gereksinimi artmaktadır. Yabancı kaynaklar ile sermaye gereksinimin karşılanması kaynak maliyetlerin artışa neden olmakta ve bu artış da aktif yapısına yansımaktadır. Ø İşletme Kârı Üzerindeki Etkileri: Enflasyon ortamında hesaplanan kâr rakamı, gerçek kârın çok üstünde olduğu için fiktif ( zahiri) kârlar ortaya çıkmaktadır. Fiktif kâr rakamları, vergi ve kâr payı dağıtım konularında da etkisini hissettirecektir. Ø Vergi Yükümlülükleri Üzerindeki Etkileri: Enflasyon ortamında işletmeler gerçek kârlar değil de fiktif kârlar üzerinden vergilendirilecektir. Fiktif kârlar üzerinden vergilendirme yapılması sermayeyi yıpratır. Ø Kâr Dağıtımı Üzerindeki Etkileri: Oluşan fiktif kâr rakamları esas olarak yapılacak kâr dağıtımı, gerçek kâra göre daha çok kârın dağıtılacağı anlamına gelecektir. Bu da kâr dağıtımı için özkaynakların kullanılması demektir ki bu da sermayenin yıpranması anlamına gelir. Ø İşletmenin Uzun Dönemli Plan ve Kararları Üzerindeki Etkileri: Enflasyon ortamında kendisini gösteren “ risk “ ve “ belirsizlik “, yatırım kararlarının rasyonel olmasını engellemektedir. Bunun yanında özkaynak bulma sorunları yatırımlarda işletmeleri yabancı kaynaklara yöneltmektedir. Kaynak bulmadaki sorunlar, yatırımların tamamlanmasını geciktirdiği gibi, yatırım maliyetini de arttırmaktadır. Gerçek kâr artışlarına dayanmayan yatırımlar için verilecek kararlar işletmeleri uzun süre etkisi altında tutabilir. Kârların gerçek değerinden fazla olması ve elde edilmesindeki kolaylık, işletme yöneticilerini rahatlığa yöneltebilir ve gerçekçi kararlar vermesini engelleyebilir. Zamanında yapılmayan yatırımlar ise işletme içi Pazar kaybına neden olacaktır. Ø Üretim Kararları Üzerindeki Etkileri: Enflasyon dönemlerinde görülen kâr rakamları içerisinde üretim maliyetlerini oluşturan girdi değerliğinin yüksekliği ve satış sırasında paranın satın alma gücündeki düşme süresinde gerçek olmayan kârların ortaya çıktığı gerçektir. Satın alma ile satış süresinin uzunluğu, yani dönüşüm hızının yavaşlığı halinde farklı üretim hatlarında farklı şekilde olabilir. Ø Stok Politikaları Üzerindeki Etkileri: Enflasyonun stok kalemleri üzerindeki etkileri incelendiğinde artan fiyatlar maliyet bedeli üzerinden kayıtlara geçirilen stok kalemlerine yansıtılamayacaktır. Piyasa değerinin çok altında kalan stok kalemleri bilançoda düşük değerleri üzerinden gösterilmeye devam edecektir. Stokların kullanım sıklığı, elde kalma süreleri diğer bir ifade ile stokların devir hızı yanında stok değerleme yöntemleri de bu kalemlerin enflasyondan etkilenme derecesini etkileyecektir. Stoklara yatırım yapmanın işletmeye kaynak maliyeti olarak döneceği de bilinmektedir. Enflasyon ortamında stok politikaları bu belirleyici faktörleri de göz önünde tutarak şekillendirmelidir. Ø Diğer Etkiler: Enflasyon üretim ortamında verimlilik ve kalite üzerinde olumsuz etkilere neden olmaktadır. Bunun sonucunda üretim maliyetlerinde artış olmaktadır. Enflasyonun da etkisi ile izlenen hatalı ve yanlış üretim ve satış politikaları işletme performansını olumsuz yönde etkilemektedir. Bunun sonucunda mevcut ve potansiyel yatırımcılar başta olmak üzere, devlet, ortaklar ve yöneticilerin işletmeye yönelik kararları gerçek kriterlere dayanmadan verilen kararlar olacaktır.

3.2. Enflasyonun Muhasebe Üzerindeki Etkileri Muhasebe, işletmelerin gerçekleştirdiği mali nitelikteki işlemleri kayıt eden, sınıflandıran, özetleyen ve analiz ederek yorumlayan bir işletme fonksiyonudur. Kayıt, sınıflandırma ve özetleme muhasebe fonksiyonunun temel işlevleri iken, analiz ve yorum ikincil işlevleridir. Genel kabul görmüş Muhasebe ilkelerinin geliştirilmesi ve uygulanması ile muhasebenin temel kavramları geliştirilmiştir. Özellikle bu kavramlar içerisinde tahakkuk, tek para birimi ile ifade etme, ihtiyatlılık, dönemsellik ve tarihi maliyet kavramları ön planda yer almaktadır. Bu kavramın amacı, işletmenin gerçek durumunu yansıtacak şekilde muhasebe fonksiyonunun kullanılmasını sağlamaktır. Enflasyon ve muhasebe arasındaki ilişki incelendiğinde iki temel kavram ön plana çıkmaktadır. Bunlar “ para ölçüsü “ ve “ maliyet esası “ kavramlarıdır[iv]. Bu iki kavram enflasyon ortamında işletmelerin gerçek mali durumunun yansıtılmasını engelleyici unsurlar olmaktadır. Muhasebe uygulamalarında bu kavramlara bağlı kalınması gerektiği için enflasyon etkisinin mali tablolar üzerindeki etkisini gizlemiş olacak ve bu durum işletmenin gerçek mali durumunun yansıtılmasını engelleyecektir. Fiyatlar düzeyindeki değişikleri dikkate almayan muhasebe anlayışı, bu değişiklerin mali tablolara yansıtılmaması nedeniyle beklenenlere cevap vermekte yetersiz kalmaktadır.

3.3.Enflasyonun Mali Tablolar Üzerindeki Etkisi Fiyat hareketlerinin mali tablolar üzerindeki etkisi aşağıdaki gibi maddeler halinde ifade edilir: 1) Raporlanan kâr rakamları, işletmenin faaliyet sonuçlarını gerçek anlamda yansıtamamaktadır. Raporlanan kârlar, elde edilen gerçek kârların çok üstünde olmakta ve gerçek olmayan kârların dağıtılmasına ve aşırı vergilendirmeye yol açmaktadır. Bu durum işletmeler için olumsuz olmasına rağmen stok kârlarının dönem kârının içerisinde yer alması ve amortisman paylarının da varlıkları yenilemek için yetersiz olması nedeniyle işletmelerin faaliyetleri sürdürmesini etkilememektedir. 2) Bilançolar, işletmenin ekonomik değerini yansıtmamaktadır. Duran varlıklar ve stoklar tarihi maliyet değerleri ile kaydedilmekte olup, bu rakamlar söz konusu varlıkları yenileme maliyetlerinin altında kalmaktadır. 3) Gelecek döneme ilişkin tahminler, tarihi maliyet esasına göre düzenlenen mali tablolar esas alınarak yapıldığından tahmini değer ve gerçekleşenler arasındaki farklar performansın olumsuz olarak yorumlanmasına yol açmaktadır. 4) Genel fiyat düzeyindeki değişiklerin parasal aktif ve parasal pasif kalemler üzerindeki etkisi tespit edilmemektedir. 5) Gelecekte ihtiyaç duyulacak sermaye miktarını tahmin etmek zorlaşmakta ve bu işletmenin borçlanmaya yönelmesine neden olmaktadır ki bu da işletmenin riskli bir işletme olmasına yol açmaktadır. 6) gerçek ekonomik performansın tespit edilmemesi optimal olmayan kaynak dağılımlarına ve hatalı vergi politikalarına neden olur ki bu da mali, sosyal ve politik anlamda sorunlara yol açacaktır. Genel anlamda mali tablolar üzerinde enflasyonun neden olduğu etkile, işletmelerin iki temel mali tablosu olan Bilanço ve Gelir Tablosu üzerinde ayrıntılı olarak incelenmelidir[v].

3.3.1. Enflasyonun Bilançolara Etkileri Enflasyonun bilanço üzerindeki etkileri aşağıdaki gibi bir tabloyla özetleyebiliriz:

Muhasebe, enflasyonun sebep olduğu para değeri sorununu giderebilecek şekilde ayarlanmadığında bilançolar işletmenin gerçek ekonomik ve finansal gücünü gösteremez. Bu sebeple dönemler boyunca işletmenin faaliyetleri hakkında yanlış izlenimler edinilir, analizler ve karşılaştırmalar anlamsızlaşır. Genel fiyat düzeyindeki artışlar bütün bilanço kalemlerini yanı derecede etkilemez. İşletmenin varlıklarını enflasyondan etkilenip, etkilenmemesine göre; enflasyon kârına/zararına neden olan ve olmayan olarak iki kısma ayırabiliriz[vi].

3.3.1.1.Varlıklar Üzerindeki Etkileri Bir bilançoda aktifler (varlıklar) olarak nitelendirdiğimiz kalemler ne kadar fazla ise enflasyonun bu işletmeyi o derece kötü etkilendiği, yani enflasyonun işletmede sermaye kaybına sebep olduğu sonucuna varılır. Bu durumda aktif için en uygun kompozisyon parasal kalemlerin az bir oran teşkil ettiği kompozisyondur. İşletme yöneticilerinin gayreti enflasyonist bir ortamda bu grubun oranını minimuma indirmek olmalıdır.

3.3.1.1.1.Parasal Varlıklar ( Enflasyon Zararına Neden Olan Varlıklar, Alım Gücünü Koruyamayan Varlıklar, Sabit Para Değerli Varlıklar, Nominal Değerli Varlıklar ) TL türünden kasa, banka, alacaklar, alacak senetleri gibi varlıklar enflasyon zararına neden olan kalemlerdir. Bu kalemler para değerindeki değişmeler karşısında nominal değerlerini aynen korurlar. Fakat gerçek değerleri yani satın alma güçleri para değerindeki değişmelere paralel olarak değişir. Nominal değer, paranın, senetlerin ve benzeri kıymetli kağıtların üzerinde yazılı olan değerlerdir. Genel fiyat düzeyi yükseldikçe, bu kalemlerin satın alma güçleri azalır. Enflasyon karşısında bu kalemlerin satın alma güçlerinde olumsuz etkiler görülür. Bu nedenle bu kalemlerin neden olduğu satın alma gücü kayıplarının göz önüne alınarak sonuç hesaplarına aktarılması ve gerçek kârın buna göre belirlenmesi zorunludur.

3.3.1.1.2. Parasal Olmayan Varlıklar ( Enflasyon Zararına Neden Olmayan Varlıklar, Alım Gücünü Koruyan Varlıklar, Değişen Para Değerli Varlıklar, Reel Değerli Varlıklar ) Binalar, makineler, stoklar gibi varlıklar, enflasyon zararına neden olmayan kalemlerdir. Bu kalemlerin değeri para değerindeki değişmelere paralel olarak değişir. Fakat satın alma güçlerini korurlar. Bu varlıklar, para değerindeki ve özel fiyatlardaki değişmelere paralel olarak değerleri değişen ve genelde satın alma güçlerini koruyan varlıklardır. Örneğin; yabancı paralar, yurt dışı sipariş avansları, yurt dışı alacaklar, stoklar, duran varlıklar durdukları yerde çoğu kez enflasyon karşısında gerçekte değer artışına uğrarlar.

3.3.1.2. Kaynaklar Üzerindeki Etkileri Enflasyonun pasif kalemler üzerindeki etkisi tamamen değişik niteliktedir. Bütün varlıklarını öz sermayesi ile finanse etmiş bir işletmenin pasifi ile enflasyon K/Z’ı arasında bir ilişki bulmak mümkün değildir. İşletmelerini parasal pasifleri de enflasyondan olumlu etkilenir. Bu sebeple pasif içinde en uygun kompozisyon bu nitelikteki kalemlerin maksimum oranda olduğu pasif kompozisyondur. Aktif için söylenenler ile pasif için söylenenler bir araya getirildiğinde; bir işletmede enflasyondan etkilenmeyen aktif kalemler ile enflasyondan etkilenmeyen pasif kalemler aynı oranda ise ve özel fiyat değişmeleri ile genel fiyat düzeyi değişmeleri arasında fark yoksa enflasyonun bu işletmeyi etkilemediği kompozisyonu ortaya çıkar.

3.3.1.2.1.Parasal Kaynaklar: Enflasyon karşısında nominal değerleri sabit kalırken satın alma gücü açısından para değerindeki değişmelerle paralel hareket eden kaynakları bu gruba dahil etmek mümkündür. Bu kaynak kalemleri, ulusal para birimi cinsinden ödenmesi gereken borçları içermektedir. Bu kalemler arasında; banka kredileri, çıkarılmış tahviller ve senetler, satıcılar, borç senetleri, çeşitli borçlar, ödenecek vergi ve fonlar, gider tahakkukları ve alınan depozite ve teminatlar gibi kalemler yer almaktadır.

3.3.1.2.Parasal Olmayan Kaynaklar: Bu kaynak kalemleri, enflasyondan etkilenerek; artış gösteren kaynak kalemleridir. Yabancı paralı banka kredileri, yabancı paralı senetli senetsiz borçlar, öz sermaye kalemleri enflasyon kârına neden olmayan kaynak kalemleridir. Ayrıca gelecek aylara ve yıllara ait gelirler kalemi de bu kalemler arasında yerini almaktadır. Bu kalemlerden öz sermaye kalemlerinin enflasyondan etkileniş biçimleri, bunların aktifte kullanılış şekline bağlıdır. Eğer öz sermaye maddi duran varlık kalemi gibi parasal bir değere bağlandıysa fiyat yükselmeleri halinde ilgili varlık değer kazanacağından öz sermayede bundan olumlu etkilenecektir. Eğer parasal varlık kalemlerine bağlandıysa ise fiyatların artması halinde öz sermayede bir azalma oluşacaktır.

3.3.2. Enflasyonun Gelir Tablosuna Etkileri Enflasyon dönemlerinde fiyatlar devamlı yükselme eğiliminde olduğundan, işletmenin sattığı mal ve hizmetlerin piyasa fiyatları artış gösterecek ve dolayısıyla gelir tablosunda satış hasılatı tutar olarak artacaktır. Bu sebeple satış gelirlerindeki artışın gerçek bir artış olup olmadığının belirlenmesi gerekir. Gelir tablosunda yer alan gider ve maliyet kalemleri de enflasyondan olumsuz yönde etkilenmektedir. Özellikle, hammadde stok ve yarı mamul stokları muhasebe kayıtlarında maliyet değerleriyle yer aldığından, gelir tablosunda satılan mal ve hizmetlerin maliyeti olduğundan az gözükmektedir. Sonuç olarak enflasyon dönemlerinde, işletmelerin belirli bir dönmemde elde ettiği tüm gelirler olması gerekenden daha fazla, yanı dönemde katlandığı tüm maliyet ve giderlerse olmaları gerekenden daha düşük tutarlarda gelir tablosuna yansımaktadır. Enflasyon muhasebesi düzeltmeleri yapılmadığında gelir tabloları gerçek kârı değil, fakat enflasyonun da tüm etkilerini taşıyan fiktif ir kâr rakamı taşıyan, çoğu kez abartılmış bir rapor durumuna düşer. Bu sebeple dönem kârları ve kârlılık oranları gerçekte olduğundan yüksek gözükür. Bu durumda; işletmenin gerçek gelirini ve giderini ölçmek mümkün olmayacak, işletme politikalarının saptanması güçlenecek, likidite ve kârlılık durumları belirsizleşecek.

3.3.2.1. Enflasyonun Gelir Kalemlerine Etkileri ( Parasal Olmayan Varlık Satış Kârları Hariç ) Gelir tablosu baz alınarak işletmelerin gelirlerini, ana faaliyetle ilgili satış gelirleri, diğer faaliyetlerden elde edilen olağan gelirler ve olağandışı gelirler olarak üç ana grupta sınıflandırılmaktadır. Paranın satın alma gücündeki değişmelerin finansal tablolara yansıtılmadığı dönmelerde, gelir tablolarındaki gelirler de paranın değerindeki nominal artışa paralel bir artış göstermektedir. Bu artışın satışlarda gerçek bir artış mı olduğu yoksa enflasyondan mı kaynaklandığının saptanması, enflasyon muhasebesi düzeltmeleri yapılmadan anlaşılmayacaktır. Düzeltme gelirlerinde reel bir artış olup olmadığının ortaya konmasını sağlayacaktır.

3.3.2.2. Enflasyonun Gider Kalemlerine Etkileri ( Parasal Olmayan Varlık Satış Zararları, Satışların Maliyeti ve Amortisman Giderleri Hariç ) Gider kalemleri de enflasyondan etkilenmektedir. Bazı gider kalemleri gerçekte olduğundan daha az olarak gelir tablosuna yansımaktadır. Gelir tablosundaki en önemli gider kalemi, satılan malın maliyeti kalemidir. Satılan malların maliyeti içerisine giren gider kalemleri tarihi maliyetlerle değerlendirildiğinden satılan malın maliyeti düşük görünmektedir. Bu da kârın yüksek görünmesi sonucunu vermektedir.

3.3.2.3. Parasal Olmayan Varlık Satış Kâr/Zararına Etkisi Parasal olmayan varlıkların satış kâr veya zararları tarihi değerler esas alınarak hesaplandığı için enflasyonun etkilerini içermez. Parasal varlıkların yeniden değerlemesi de sonucu pek değiştirmez. Parasal olmayan varlık kâr- zararın, mutlaka ilgili parasal varlığın aktife giriş tarihi esas alınarak düzeltilmesi ve yeniden hesaplanması gerekmektedir.

3.3.2.4. Satışların Maliyetine Etkisi Enflasyonun, satışların maliyeti kalemi üzerine etkisi işletme türüne göre ve stok değerleme yöntemine göre değişiklik göstermektedir. İşletme türü, satışların maliyeti içerisindeki parasal ve parasal olmayan varlıkların dağılımını etkileyen bir unsur olmaktadır. Bu da satışların maliyetinin enflasyondan etkilenme derecesini değiştirmektedir. Ayrıca stok değerleme yöntemi de satışların maliyetinin enflasyondan etkisinde belirleyici olmaktadır. Örneğin; stok değerlemede LİFO yönteminin kullanılması halinde, enflasyonun satışların maliyeti üzerindeki etkisi düşük, FİFO yönteminin kullanılması halinde ise yüksek olmaktadır.

3.3.2.5. Amortisman Giderlerine Etkisi Gelir tablosundaki amortisman giderleri, ilgili varlığın tarihi maliyetle değerlemesinden dolayı tarihi değerleri ile gösterilir. Yeniden değerleme uygulaması olsa bile, yeniden değerleme uygulamasındaki çeşitli kısıtlamalar nedeniyle tarihi değerleri tam olarak düzeltilemez. Bu bakımdan, amortisman giderleri oldukça düşük düzeyde raporlanır.

3.3.3. Nakit Akış Tablosuna Etkisi Nakit akış tablosu, bilindiği gibi dönem başı ve dönem sonu bilanço ile dönemin gelir tablosundan yararlanılarak düzenlenir. Bir başka ifade ile bilanço ve gelir tablosundaki etkiler nakit akış tablosu kalemleri içinde geçerlidir. Önemli bir husus, nakit çıkışı gerektirmeyen ve nakit girişi sağlamayan kalemlerin meydana çıkardığı etkilerden nakit akış tablosu açısından bahsedilemez.

3.3.4.Diğer Mali Tablolara Etkisi Diğer mali tablolar, satışların maliyeti tablosu, fon akış tablosu, özkaynaklar değişim tablosu ve kâr dağıtım tablosudur. Söz konusu tablolar; temel finansal tablolar olan bilanço ve gelir tablosunda yer alan bilgilerin daha ayrıntılı sunumunu içerir. Bu bakımdan enflasyonun etkileri, esas aldıkları temel finansal tablo kalemlerine göre şekillenmektedir.

4. ENFLASYONUN SEBEBLERİ Enflasyonun sebepleri ikiye ayrılır[vii]. Bunlar; a) Ülkenin içinde bulunduğu şartlar ( savaş, iklim, seçim ortamı vb ) b)Ülkenin makro iktisadi verileri ( Milli gelir, istihdam seviyesi, faizler vb )

5. ENFLASYON MUHASEBESİNİN TANITILMASI VE AMACI Öz sermayenin korunması ve işletmenin yaşamını sağlıklı bir şekilde sürdürebilmesi için enflasyonun muhasebe verileri ve dönem sonuçları üzerindeki olumsuz etkilerini giderecek bir muhasebe anlayışının benimsenmesi gerekir. Bu anlayışı içeren muhasebe dalına “ enflasyon muhasebesi “ adı verilir[viii]. Fiyatlar genel seviyesinin yükselmesi, bir başka ifade ile enflasyon ülkemizde en önemli sorunu oluşturmaktadır. Eskiden enflasyon ara sıra ortaya çıkan bir ekonomik olay olduğundan, bunun değerleme ilkelerine etkisi, pek önemli sayılmamaktaydı. Günümüzde ise durum farklı olup; para değerinin düşmesi, iyileşmesi mümkün olmayan sürekli bir hastalık haline gelmiş bulunmaktadır. Bu nedenle, paranın değer ölçme görevini tam olarak yerine getirmediğinin göz önünde bulundurularak, geleneksel değerleme ölçülerinin aksayan taraflarının düzeltilmesi bazı düzenlemelerin yapılması gerekmektedir. Çünkü, işletmeler finansal tablolarındaki bilgileri para ile ifade etmektedir. Paranın değeri düştüğüne göre, değer ölçme birimi de değişmiş olup, bunun düzeltilmesi zorunludur. Bu işlem, matematiksel bir kuralın muhasebeye uygulanmasından başka bir şey değildir. Sonuç olarak geleneksel değerleme ölçülerinin yetersizliğini ortadan kaldırmak için devreye enflasyon muhasebesi girer. Enflasyon muhasebesinin amaçları şunlardır[ix]: Ø Finansal tabloların gerçeğe uygun hale getirilmesi Ø Sermayenin gerçek değeri ile korunmasıdır. Bu amaçlar; enflasyonun etkilerini ortadan kaldırmayı ifade etmektedir.

6. ENFLASYON MUHASEBESİNE YÖN VEREN İLKELER Enflasyon, belirsizliği arttırarak bireylerin sağlıklı yatırım ve üretim kararları almalarını engeller ve uzun vadeli plan yapmaktan kaçmalarına sebeb olur[x]. Geleneksel muhasebe sisteminde kullanılan değerleme yöntemleri enflasyon dönemlerinde işletme varlıklarının gerçek değerlerini saptamada ve sermayenin korunması için gerekli önlemleri almada başarısız olmaktadır. Enflasyonun finansal tablolar üzerindeki olumsuz etkileri çeşitli yöntemler ile giderilmeye çalışılmaktadır. Bu yöntemlere temel olan, yön veren ilkeler şunlardır[xi]. 1) Değerleme ilkeleri 2) Sermayenin korunması ilkeleri

1) DEĞERLEME İLKELERİ: Değerleme ilkelerinde değerleme ve değerleme ölçeği önem arz eder. Değerleme ilkeleri kendi arasında 2’ye ayrılır. Bunlar: a) Maliyet temeline dayalı değerleme ilkeleri b) Cari değer temeline dayalı değerleme ilkeleri

a) Maliyet Temeline Dayalı Değerleme İlkeleri: Maliyet temeline dayalı değerleme ilkeleri, tarihi maliyet temeline dayalı değerleme ilkesi ve ayarlanmış tarihi maliyet temeline dayalı değerleme ilkesi olarak 2’ye ayrılır. Tarihi maliyet temeline dayalı değerleme ilkesinde; ekonomik değerlerin defter ya da belgelerde yazılı olan değeri esas alınmaktadır. Bu ilkeye göre kâr, gerçekleşmiş hâsılat ile tarihi maliyet ile değerlenmiş girdiler arasındaki farktır. Ayarlanmış tarihi maliyet temeline dayalı değerleme ilkesinde; tarihi maliyetler esas alınmakta ancak finansal tablolarda yer alan kalemlerin paranın bugünkü satın alma gücüne göre ifade edildiği görülmektedir. Paranın bugünkü satın alma gücüne göre değerlemede, tarihi maliyet temeline dayalı de3ğerlemeler düzeltmeye tabi tutulmakta, kalemler üzerindeki enflasyon etkisi arındırılmaktadır. Değerlemede genel fiyat endeksi kullanıldığından yönteme “ genel fiyat düzeyi muhasebesi “ de denilmektedir. Bu yöntemde kâr, genel fiyat düzeyine göre saptanmış gelirler ve giderler farkına parasal kalemlerdeki işlemlerden doğmuş kazançların ve kayıpların eklenmesi veya çıkartılmasıyla saptanır.

b) Cari Değer Temeline Dayalı Değerleme İlkeleri: Cari değerlere dayalı değerlemede finansal tablolarda yer alan verilerin tarihi maliyet yerine cari değerler ile gösterilmesidir. Cari değer temeline dayalı değerleme ilkeleri Cari Maliyet Muhasebesi, Net Cari Yenileme Maliyeti, Net Nakit Değer ve Net Bugünkü Değer olarak ayrılmaktadır. Cari Maliyet Muhasebesi; Finansal tablolardaki kalemlerin cari değerleri ile değerlenmesini öngören yöntemdir. Net Cari Yenileme Maliyeti; Bilançonun düzenlediği tarihte sahip olunan varlığın yenileme maliyeti aynı yaştaki, aynı verimdeki benzer varlıkların veya benzer üretim ve hizmet sunabilen ya da benzer kâr edebilme yeteneğine sahip olan varlıkların edinilmesi için katlanılacak maliyetlere eşit bir değerdir. Net Nakit Değer; Varlıların cari piyasa koşullarında kolaylıkla elden çıkartılabilecekleri varsayımı altında, satılmaları durumunda elde edilebilecek nakit tutarıdır.

2)SERMAYENİN KORUNMASI İLKELERİ Kârın doğru saptanması, değerleme ve sermayenin korunması ilkeleri ile ilgilidir. Kâr, sermayeye verilen değer ve anlama göre değişmektedir. Sermayenin korunması ilkeleri kendi arasında 3’e ayrılır. Bunlar; a) Sermayenin Nominal olarak korunması ilkesi b) Sermayenin satın alma gücü olarak korunması ilkesi c) Sermayenin üretim gücü olarak korunması ilkesi a) Sermayenin Nominal Olarak Korunması ilkesi: Nominal para birimi ile saptanmış başlangıç sermayesinin faaliyet dönemi sonunda da nominal olarak korunması amaçlanmaktadır. Buna göre kâr, dönem başına göre dönem sonundaki öz sermaye de oluşan olumlu farktır. Nominal sermayenin korunması ilkesinden hareketle bulunan kâr, işletmenin devamlılığının korunması için yeterli değildir. b) Sermayenin Satın Alma Gücü Olarak Korunması İlkesi: Bu ilkede önemli olan öz sermayenin nominal olarak değil, satın alma gücü bakımından korunmasıdır. Burada kâr, aynı satın alma gücüne sahip para birimi ile belirtilmiş olan dönem başı öz sermaye ile dönem sonu öz sermaye arasındaki olumlu farktır. Paranın değerindeki değişmeler nedeni ile ortaya çıkan kârlar enflasyon kârlarıdır. Amaç, işletmenin koyduğu öz sermayenin satın alma gücü bakımından korunup korunmadığını kontrol etmektedir. Gerçek kârın saptanmasına ise enflasyon kârının elimine edilmesiyle ulaşılır. c) Sermayenin Üretim Gücü Olarak Korunması İlkesi: Öz sermayenin fiziksel üretim gücünün korunması amacı güdülmektedir. Enflasyonda, öz sermayenin nominal yada satın alma gücü ilkeleri yerine üretim gücünü koruma ilkesi benimsenerek, tarihi maliyet yerine cari yenileme maliyeti kullanılmalıdır. Burada kâr, hasılat ile bu hasılatı oluşturan varlığın yerine koyma değeri arasındaki olumlu farktır.

7.ENFLASYON MUHASEBESİ MADDELERİ ve KARŞILAŞTIRLMASI Enflasyon Muhasebesi maddeleri kendi arasında 3’e ayrılır[xii]. Bunlar; 1) Fiyatlar Genel Seviyesi Muhasebesi 2) İkame Maliyeti Muhasebesi 3) Genel Fiyat- İkame Maliyeti Muhasebesi 1) Fiyatlar Genel Seviyesi Muhasebesi: Bu muhasebe sisteminde, geleneksel muhasebenin ilkeleri korunmakta, fark paranın nominal ve satın alma gücü değerinde ortaya çıkmaktadır. Fiyatlar genel seviyesindeki artışlar paranın satın alma gücünü azaltmakta, fiyatlar genel seviyesindeki azalışlar paranın satın alma gücünü arttırmaktadır. Fiyatlar genel seviyesi muhasebesinde, öncelikle gelir ve giderleri satın alma gücü eşit para birimleriyle değerlendirmek gerekir. Böylece faaliyetten sağlanan kâr ve zarar, parasal kâr ve zarardan arınmış olur. Sonra borçlu olup yada alacaklı olmanın kâr yada zararı saptanmaktadır. Fiyatlar genel seviyesi muhasebesinde, varlıklar ve borçlar parasal ve parasal olmayan olarak ayrılmalıdır. Fiyat değişimleri sonucu parasal değerler, parasal kazanç ve kayıp ortaya çıkarılmakta, parasal olmayan değerler ise parasal kazanç ve kayıp ortaya çıkarmamaktadır. Fiyatların arttığı dönemde elinde nakit ve parasal aktif bulunduran işletmeler zarar görürler. Fiyatların arttığı dönemde borçlu olan işletmeler ise kazançlı çıkar.

2)İkame Maliyeti Muhasebesi: Fiyatlar genel seviyesindeki artışın tüm mal ve hizmetlerde aynı düzeyde olmaması sonucu özel fiyat değişmeleri ikame maliyeti muhasebesinin esasını oluşturmaktadır. İkame maliyeti muhasebesinde faaliyet kârı ile elde tutma kârı ayrı ayrı ele alınmakta, bunlar toplandığında toplam kâr oluşmaktadır. İkame maliyeti muhasebesinde sermayenin korunması ve varlıkların değerlemesi esas alınmakta ve ikame maliyetin saptanması önemeli rol oynamaktadır. İkame maliyeti muhasebesinde, finansal tablolar cari nitelik taşımaktadır. Özellikle gelir tablosu ayrıntılı bilgi vermektedir. İkame maliyeti muhasebesinin kuramsal ve subjektif oluşu yanında enflasyonun genel yerine özel fiyat artışlarını içermesi eksik yanlarını oluşturmaktadır.

3)Genel Fiyat-İkame Maliyeti Muhasebesi: Fiyatlar genel seviyesi muhasebesinin fiyatların değiştiği ortamda ölçme sorunu yarattığı bir gerçektir. Çünkü paranın devamlı değişen değeri yetersiz ölçümleme yapmaya neden olmaktadır. İkame maliyeti muhasebesi ise, fiyatlar özel seviyesindeki artışları ele aldığından yetersiz kalmaktadır. Bu nedenlerle günümüzde görüş birliğine varılan bir metoda ulaşılamamıştır. Enflasyon muhasebesi modelinin seçiminde; enflasyon tipi ve hızı, ülkenin ekonomik, sosyal ve kültürel yapısı rol oynamaktadır. Yukarıda belirlediğimiz noktalar iki modelin birlikte uygulanması gereğini ortaya çıkarmaktadır. Burada ikame maliyeti muhasebesi finansal tabloların dönem sonlarında fiyatlar genel seviyesiyle düzeltilmesini önermektedir.

Enflasyon Muhasebesi Modellerinin karşılaştırılması şöyle yapılabilir,

Enflasyon hızının çok yüksek olduğu ülkemizde uygulanabilme olasılığı en fazla olan model Fiyatlar Genel Seviyesi Muhasebesi modelidir[xiii]. Özellikle teknik ve ekonomik alt yapıya diğer modellere nazaran duyulan ihtiyaç daha azdır ve ülkemizde uygulamanın başlatılması için yeterlidir. Modelin uygulanmasında nitelikleri yüksek bir fiyatlar genel seviyesi indeksine ihtiyaç vardır ve ülkemizde çeşitli kurumlar tarafından geliştirilmiş toptan eşya fiyat indeksleri bu ihtiyacı karşılayacak durumdadır.

8. DÜZELTME İŞLEMİNİN TANIMI Enflasyon düzeltmesi; parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayısı ile çarpılması suretiyle, mali tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanması olarak tanımlanır[xiv]. Bu tanımla birlikte düzenlemenin amacı da belirlenmiş olur. Mevcut finansal tablolar yıllardır süren enflasyon etkisiyle anlamsız ve yararsız bilgiler vermektedir. Bu finansal tabloların anlamlı ve yararlı hale getirilmesi için, geçmişin etkilerinin temizlenmesi, diğer bir ifade ile “ enflasyon sıfırlaması” yapılması gerekmektedir. Kanunu da bu konu ayrı olarak ele alınmış ve 31.12.2003 tarihli finansal tabloların düzeltilmesiyle ilgili olarak Vergi Usul Kanununa geçici 25. madde eklenmiştir. Enflasyon düzeltmesi hükümleri, bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükelleflerini kapsamaktadır. Söz konusu mükellef grubuna getirilen yükümlülükler şunlardır: ü Fiyat endeksindeki artışın, içinde bulunulan dönem dahil son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması halinde mali tablolar enflasyon düzeltmesine tabi tutulur. Bu uygulama, her iki şartın birlikte gerçekleşmemesi durumunda sona erer. ü Kapsama giren mükellefler, geçici vergi dönemlerinin sonu itibariyle mali tabloları düzenlemek ve enflasyon düzeltmesi yapmak zorundadırlar. Geçici vergi dönemlerinde enflasyon düzeltmesi, fiyatlardaki artışın üçer aylık dönemlerin son ayı dahil önceki otuz altı ay için %100’den ve son oniki ay için %10’dan fazla olması halinde uygulanacaktır. Bir hesap dönemi içindeki geçici vergi dönemlerinde herhangi birinde şartlar oluşarak düzeltme yapılması halinde, yukarıdaki oranlara bakılmaksızın, takip eden dönemlerde ve hesap dönemi sonunda da düzeltme yapılacaktır. Yukarıdaki hükme göre, 2004 yılının ilk geçici vergi döneminde enflasyon düzeltmesi yapılabilmesi için; Toptan Eşya Fiyatları Endeksi ( TEFE )’nde 01.04.2001-31.03.2004 döneminde %100’ün 01.04.2003-31.03.2004 döneminde %10’un üzerinde bir artış olması gerekir. 9.ENFLASYON DÜZELTMESİNE İLİŞKİN SPK TEBLİĞİNDE BELİRTİLEN ESASLAR 9.1.Düzeltme İşlemine İlişkin Genel Bilgiler Sermaye Piyasası Kurulu Tebliğinde “ Mali Tabloların Paranın Cari Satın Alma Gücü Cinsinden ifade edilmesine “ ilişkin aşağıdaki açıklamalara yer verilmiştir[xv]. ü Yüksek enflasyon dönemlerinde işletmeler, mali tablolarını paranın bilanço günündeki cari satın alma gücünü esas alarak düzenlerler. ü Mali tablo kalemlerinin paranın bilanço günündeki satın alma gücü cinsinden ifade edilmesi; parasal olmayan kalemlerin bu tebliğdeki hükümler çerçevesinde gerekli ayarlamalar yapıldıktan sonraki tutarlarının, uygun düzeltme katsayıları ile çarpılması suretiyle yapılır. ü Düzeltme işlemi, mali tabloların gerçeği dürüst bir şekilde yansıtmasını engellemeyecek toplulaştırılmış yöntemlere dayalı olarak da yapılabilir. ü Fiyat endeksini aylık fiyat değişimlerini gösterecek şekilde yaygınlaşması nedeniyle, bir ay içinde gerçekleşen tüm işlemler için aynı düzeltme katsayısı kullanılır.

9.2. Bilanço Kalemlerinin Düzeltilmesine İlişkin Esaslar Bilanço düzeltilmesinde aşağıdaki belirleyici esaslar yer almaktadır. Bunlar; ü Hesap dönemi sonunda paranın cari satın alma gücü cinsinden ifade edilmemiş bilanço kalemleri. Bu tebliğdeki hükümler çerçevesinde düzeltme katsayısı kullanılarak paranın cari satın alma gücü cinsinden ifade edilir. ü Bilançodaki parasal kalemler, paranın cari satın alma gücü cinsinden ifade edildiklerinden düzeltme işlemine tabi tutulmazlar. ü Cari değerleri ile değerlenen parasal olamayan kalemler, paranın cari satın alma gücü cinsinden ifade edildiklerinden, ayrıca düzeltme işlemine tabi tutulmazlar. Bilanço kalemlerinin düzeltilmesine ilişkin belirleyici esaslar şunlardır.

a)Amortismana Tabi Varlıkların ve Amortismanların Düzeltilmesi ü İlk defa düzeltme işlemine tabi tutulacak amortismana tabi varlıkların maliyetine ilave edilmiş finansman giderleri, kur farkları ve yeniden değerleme değer artışı, bu maddede belirtilen şekilde ilgili varlıkların maliyetinden düşülür. Ancak, kurul’un muhasebe standartlarına ilişkin düzenlemelerinde müsaade edilen hallerde, amortismana tabi varlıkların maliyetine finansman giderlerinin reel kısmının ilave edilmesi mümkündür. Finansman giderlerinin reel kısmı, katlanılan finansman maliyetinin ilgili dönmede gerçekleşen enflasyon oranının üstünde kalan tutarı, aynı anlama gelmek üzere, bir borçla ilgili katlanılan finansman maliyetinin borcun reel değerindeki azalmadan fazla olan tutarı olarak hesaplanır. Yabancı para cinsinden borçlardaki finansman maliyetinin reel kısmının hesaplanmasında kur farkları da hesaba katılır. ü Düzeltme işlemlerinde, 223 sayılı V.V.K uyarınca yapılmış olan yeniden değerlemenin amortismana tabi iktisadi varlılara ve birikmiş amortismanlarına etkilerinin arındırılması gerekir. ü Düzeltme işlemi, yukarıda belirtilen şekilde bulunmuş yeni değerler üzerinden yapılır. İmal veya inşa edilen varlıkların düzeltme işlemine tabi tutulmasında, aktifleşme tarihi farklı ise, aktifleştirilme tarihi değil, varlığın maliyetine dahil edilen maliyet unsurlarının aktife ilk giriş tarihi dikkate alınır. ü Amortisman, varlıkların bu maddede belirtilen şekilde elde edilen düzeltilmiş değerleri üzerinden geçmişe şamil olacak şekilde, Tebliğin 24’üncü maddesindeki hükümlere göre hesaplanır. Amortismanlar aşağıdaki esaslar çerçevesinde hesaplanır; ü Yüksek enflasyon dönemlerinde amortismanlar ve tükenme payları, ilgili varlıkların düzeltme sonucu bulunan yeni değerleri üzerinden ayrılır. ü Yüksek enflasyon dönemlerinde, amortisman hesaplamalarında kurulun muhasebe standartlarında yer alan “ Vergi Mevzuatının amortisman süresine ilişkin düzenlemelerine uyulması bu hükme aykırılık teşkil etme “ hükmü uygulanmaz. ü Bilanço tarihi itibariyle aktifte bir hesap döneminden daha az bir süre bulunan varlıklara ilişkin olarak, bir tam yıl için öngörülen amortisman tutarının varlığın aktifte kalış süresiyle orantılanması suretiyle bulunan tutar kadar amortisman ayrılır. ü Maddi olmayan duran varlıkların tükenme veya itfa payları düzeltilmiş yeni değerleri üzerinden hesaplanır.

b)Stokların Düzeltilmesi İle İlgili Esaslar ü Hammadde, emtia, yarı mamul ve mamul stokları, işletmelerin stok değerleme politikaları ile uyumlu olarak düzeltme işlemine tabi tutulur. Bunların maliyetine dahil edilmesine müsaade edilmiş kur farkları dahil finansman giderleri 11 ve 23’üncü maddelerindeki hükümler çerçevesinde düzeltme işlemine tabi tutulur. ü Yarı mamul ve mamul stoklarının düzeltilmesinde, bunların yarı mamul ve mamul hale gelme tarihleri değil, maliyetine dahil edilen unsurların aktife ilk giriş tarihleri dikkate alınır. ü Yoğun olarak işlem gören stoklar ile ilgili düzeltme katsayılarının saptanmasında; stok değerleme yöntemine bağlı olarak dönem sonu stoklarının ortalama maliyetine eşit veya en yakın alım maliyetinin gerçekleştiği ayın, stokların alım tarihi olarak kabul edilmesi gibi toplu yöntemler kullanılabilir.

c)İştirakler, Bağlı Ortaklıklar, Bağlı Menkul Kıymetler ve Diğer Hisse Senetleri Kalemlerinin Düzeltilmesi İle İlgili Esaslar ü Enflasyon nedeniyle işletmelerin oluşturmalarına izin verilen yeniden değerleme değer artışı fonu gibi fonların sermayeye eklenmesi nedeniyle elde edilen tutarlar. ü Kur farkları dahil finansman giderleri indirildikten sonra kalan tutarları dikkate alınarak düzeltme işlemine tabi tutulurlar. ü Yapılan düzeltme işleminde, sermaye artırımının tescil tarihi dikkate alınır.

d)Özsermaye Kalemlerinin Düzeltilmesi İle İlgili Esaslar ü Özsermaye kalemlerinin düzeltilmesinde; yeniden değerleme değer artış fonu gibi enflasyon nedeniyle işletmelerin oluşturmalarına izin verilen fonların sermayeye ilave edilmesi, ortakların özsermayeye katkısı olarak dikkate alınmaz. Bu tür fonlar sermayeden ve özsermayeden indirilir. Yedek akçelerin ve dağıtılmamış kârların sermayeye ilave edilmesi ortaklar tarafından konulan sermaye olarak dikkate alınır. ü Daha önce sermayeye katılmış özsermaye kalemlerinin düzeltilmesinde, sermaye artırımının tescil tarihi veya sermaye artırımına mahsuben ödenen tutarların tahsil tarihi esas alınır. Sermayeye ilave edilmiş olsun veya olmasın, emisyon primlerinin düzeltilmesinde ise tahsil tarihleri dikkate alınır. ü Mali tabloların bu tebliğ hükümleri uyarınca düzenlemeye başladığı dönemin sonunda ve takip eden dönmelerde, bu tebliğdeki hükümlere göre belirlenen özsermaye kaleminin tüm unsurları, ikinci fıkrada belirtilen çerçevede oluştukları şekilde veya özsermayedeki artış tarihleri esas alınmak suretiyle düzeltme işlemine tabi tutulur. ü Türk Ticaret Kanunu veya işletmelerin ana sözleşmeleri çerçevesinde oluşan yedek akçeler ile ödenmiş veya çıkarılmış sermaye, mali tablo dipnotlarında kayıtlı değerleri ile ayrıntılı olarak açıklanır. e)Düzeltilmiş Tutarların Cari Değerden Fazla Olmasıyla İlgili Esaslar Bilanço kalemleri için değer düşüklüğü karşılığı ayrılması veya net gerçekleştirilebilir değerle değerlemesi konusunda, ilgili kalemin düzeltme işlemi sonunda ulaşılan yeni değeri esas alınır. Değer düşüklüğü karşılığı ayrılmasına veya net gerçekleştirilebilir değerle değerlenmesine ilişkin hususlarda, değer düşüklüğünün kalıcı veya geçici olması, değer düşüklüğünün oranı gibi kriterler konusunda Kurul’un muhasebe standartlarına ilişkin düzenlemelerine uyulur. Söz konusu düzeltmeler, değer düşüklüğü karşılığı ayrılmak suretiyle yapılır. Değer düşüklüğü karşılığı gelir tablosu ile ilişkilendirilir[xvi].

9.3.Gelir Tablosu Kalemlerinin Düzeltilmesine İlişkin Esaslar Gelir tablosunun düzeltilmesine ilişkin esaslar Sermaye Piyasası Kurulu Tebliğinin değişik maddelerinde yer alır. Buna göre gelir tablosunda yer alan kalemlerin düzeltilmesine ilişkin belirleyici esaslar şunlardır[xvii]: ü Gelir tablosunun bütün kalemleri, paranın bilanço günündeki satın alma gücü cinsinden ifade edilmek amacıyla “ gelir ve giderin tahakkuk ettiği tarihler “ esas alınarak düzeltme işlemine tabi tutulur. ü “Döneme yaygın olarak yapılan giderler ve elde edilen gelirler”, tahakkuk tarihleri dikkate alınmadan, dönem sonu fiyat endeksi rakamının dönem ortalama fiyat endeksi rakamına bölünmesi suretiyle bulunacak düzeltme katsayısının ilgili tutara uygulanması suretiyle düzeltme işlemine tabi tutulabilir. Gelir tablosu kalemlerinin düzeltilmesine ilişkin belirleyici esaslar şunlardır:

a)Satışların Maliyetinin Düzeltilmesi İle İlgili Esaslar Satışların maliyeti, stokların ve diğer maliyet unsurlarının düzeltilmiş tutarlarının dikkate alınması suretiyle yeniden hesaplanır[xviii]. b)Dönem İçinde Yapılan Tahakkuklar Düzeltilmesi İle ilgili Esaslar İsteyen işletmeler, tutarı dönem sonunda kesinleşecek veya dönem sonunda ortaya çıkan verilere göre yeniden hesaplanacak vergi karşılığı, kıdem tazminatı karşılığı gibi karşılıkları dönem sonunda oluşan nihai tutarları itibariyle dikkate alabilir. Bu durumda, karşılıkların dönem içinde ayrılan kısmi tutarları, tahakkuk tarihleri dikkate alınarak ayrıca düzeltme işlemine tabi tutulmazlar.

c)Finansman Maliyetlerinin Düzeltmesi İle İlgili Esaslar ü Yıllara sari inşaat ve onarma işlerine ait maliyet ve hak edişlere ilişkin düzeltme, enflasyon düzeltme hesabı yerine yıllara sari inşaat enflasyon düzeltme hesabına kaydedilir. ü Düzeltme sonucu bulunan tutarlar, izleyen dönemde enflasyon düzeltmesi yapılıp yapılmadığına bakılmaksızın izleyen dönemin başlangıcı değerleri olarak dikkate alınır. ü Pasif kalemlere ait enflasyon fark hesapları, kurumlar vergisi mükelleflerince sermayeye ilave dışında herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tabi tutulur. Bu farkların sermayeye ilave edilmesi kâr dağıtımı sayılmaz. Gelir vergisi mükelleflerince söz konusu farklar başka bir hesaba aktarılamaz. Aktarılması veya sermayeye ilave edilmesi halinde işletmeden çekilen değer olarak kabul edilir. ü Enflasyon düzeltmesine tabi tutulan değerlerin elden çıkarılması halinde, bunlara ilişkin enflasyon düzeltme farkları maliyet adolunur. ü Matrağın tespitinde, kanunen kabul edilmeyen giderler, istisnalar ve geçmiş yıl mali zararları enflasyon düzeltmesine tabi tutulmuş tutarları ile dikkate alınır. ü Amortismanlar ve itfa payları düzeltilmiş değerler üzerinden hesaplanır. Kazançlarını işletme hesabı esasına göre tespit eden mükellefler ile serbest meslek erbabı da, amortismana tabi iktisadi kalemlerini bu kısımda belirtilen hükümlere göre düzeltilmiş tutarları üzerinden amortismana tabi tutabilirler. ü Enflasyon düzeltmesi uygulanmayan bir dönemden sonra enflasyon düzeltme şartlarının yeniden oluşması halinde; enflasyon düzeltmesi yapılan en son dönemden başlamak üzere enflasyon düzeltmesi yapılır. Bu şekilde de belirlenen geçmiş yıl kârı vergiye tabi tutulmaz, geçmiş yıl zararı, zarar olara kabul edilmez.

10.2003 YILI BİLANÇO DÜZELTMESİ ÖRNEĞİ

X A.Ş’nin Bilanço Dipnotları 1)Stoklar, Basit Ortalama Yöntemine Göre Düzeltilecektir. 2)Tüm Maddi Duran varlıklar İşletmeye Kasım 2003 ayında girmiştir. 3)Maddi Duran Varlıkların aşınma payı oranı %20 olup, Normal Amortisman Yöntemi uygulanacaktır. Buna göre MDV’ların amortisman tutarları şu şekildedir. · Binalar = 2.108.106 x %20 = 421.621 TL · Tesis, Makine ve Cihazlar = 115.315 x %20 = 23.063 TL · Taşıtlar = 134.971 x %20 = 26.994 TL · Demirbaşlar = 51.500 x %20 = 10.300 TL 4)Yasal yedekler, dönem sonu ayrılmıştır ve düzeltme işlemi yapılmayacaktır. 5)Sermaye hesabındaki tutar, işletmenin kurulduğu Ocak 2001 ayında kurulan nakit sermayedir. PARASAL ve PARASAL OLMAYAN KALEMLERİN SINIFLANDIRILMASI PARASAL KALEMLERPARASAL OLMAYAN KALEMLER 1.KASA 1.TİCARİ MALLAR 2.BANKALAR 2.BİNALAR 3.ALICILAR 3.TESİS, MAKİNA VE CİHAZLAR 4.ALACAK SENETLERİ4.TAŞITLAR 5.DEVREDEN KDV5.DEMİRBAŞLAR 6.PEŞİN ÖDENEN VERGİLER6.BİRİKMİŞ AMORTİSMANLAR 7.SATICILAR7.SERMAYE 8.BANKA KREDİLERİ Kayıtlardan Silinecek ( Sıfırlanacak ) Hesaplar · Dönem Net Kârı · Geçmiş Yıllar Zararları X A.Ş’nin Düzeltme İşlemleri Parasal kalemlerin düzeltme katsayısı 1 olduğu için aynısını yazarız. 1)Stokların Düzeltilmesi Düzeltme Katsayısı = Hedef Endeks/ {( Hedef Endeks + Bir önceki Geçici Vergi Dönemi sonundaki endeks) / 2 } Düzeltme Katsayısı = Aralık 2003 ( TEFE ) / { ( Aralık 2003 + Eylül 2003 ) / 2 } = 7.382,1 / {( 7.382,1 + 7.173,3 ) / 2} = 7.382,1 / 7.277,7 = 1,014

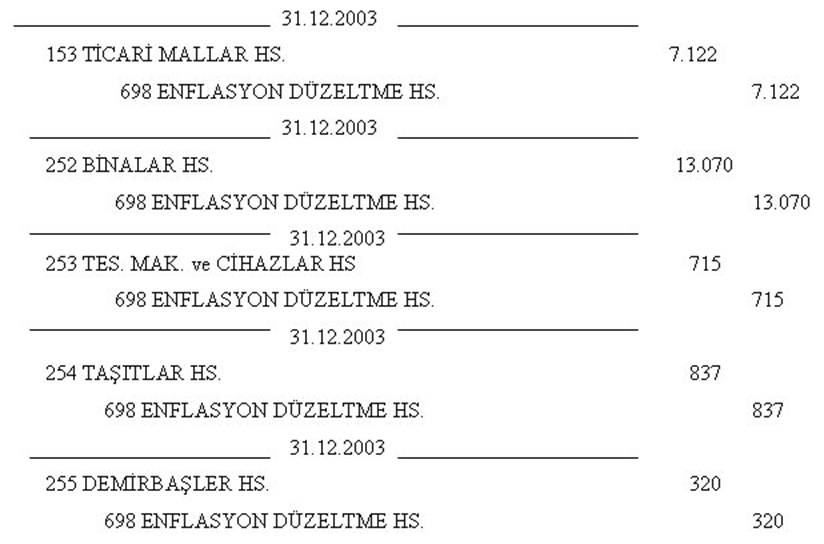

Düzeltmede Esas Alınacak Bilanço Değeri ( Milyar )Düzeltme Katsayısı Düzeltilmiş Tutar 508.714 x1,014 = 515.836

Enflasyon Farkı = 515.836 – 508.714 = 7.122 TL 2)Binaların Düzeltilmesi Düzeltme Katsayısı = Aralık TEFE (2003) / Kasım TEFE ( 2003 ) = 7382,1/ 7336,2 = 1,0062

Düzeltmede Esas Alınacak Bilanço Değeri ( Milyar TL )Düzeltme KatsayısıDüzeltilmiş Tutar 2.108.106 x1,0062 = 2.121.176 Enflasyon Farkı = 2.121.176 – 2.108.106 = 13.070 TL 3)TESİS, MAKİNA ve CİHAZLARIN DÜZELTİLMESİ Düzeltme Katsayısı = Aralık TEFE ( 2003 ) / Kasım TEFE ( 2003 ) 7382,1 / 7173,3 = 1,0062

Düzeltmede Esas Alınacak Bilanço Değeri ( Milyar TL )Düzeltme KatsayısıDüzeltilmiş Tutar 115.315 x 1,0062 = 116.030 TL Enflasyon Farkı = 116.030 – 115.315 = 715 TL 4)TAŞITLARIN DÜZELTİLMESİ Düzeltme Katsayısı = Aralık TEFE ( 2003 ) / Kasım TEFE ( 2003 ) 7382,1 / 7173,3 = 1,0062

Düzeltmede Esas Alınacak Bilanço Değeri ( Milyar TL )Düzeltme KatsayısıDüzeltilmiş Tutar 134.971 x1,0062 = 135.808 Enflasyon Farkı = 135.808 – 134.971 = 837 TL 5)DEMİRBAŞLARIN DÜZELTİLMESİ Düzeltme Katsayısı = Aralık TEFE ( 2003 ) / Kasım TEFE ( 2003 ) 7382,1 / 7173,3 = 1,0062

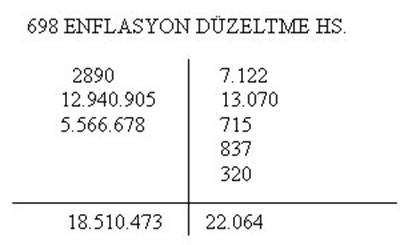

Düzeltmede Esas Alınacak Bilanço Değeri ( Milyar TL )Düzeltme KatsayısıDüzeltilmiş Tutar 51.500 x1,0062 = 51.820 TL Enflasyon Farkı = 51.820 – 51.500 = 320 TL 6)Birikmiş Amortismanların Düzeltilmesi a)Binalar Amortismanının Düzeltilmesi Artış Oranı = Düzeltme Farkı / Düzeltilmemiş Bilanço Değeri Binalar Artış Oranı = 13.070 / 2.108.106 = 0,006 Düz. Binalar Bir. Amortismanı = 421.621 x 1,006 = 424.150 TL b)Tesis, Makina ve Cihazların Amortismanının Düzeltilmesi Tesis, Makine ve Cihazların Artış Oranı = 715 / 115.315 = 0,006 Düz. Tesis, Makine ve Cihazların Birikmiş Amortismanı = 23.063 x 1,006 = 23.201 TL c)Taşıtların Amortismanının Düzeltilmesi Taşıtların Artış Oranı = 837 / 134.971 = 0,006 Düz. Taşıtların Birikmiş Amortismanı = 26.994 x 1,006 = 27.156 TL d)Demirbaşların Amortismanının Düzeltilmesi Demirbaşların Artış Oranı = 320 / 51.500 = 0,006 Düz. Demirbaşların Birikmiş Amortismanı = 10.300 x 1,006 = 1036 TL Toplam Düzeltilmiş Birikmiş Amortismanlar = 484.868 Enflasyon Farkı = 484.868 – 481.978 = 2.890 TL 7)SEMAYENİN DÜZELTİLMESİ Düzeltme Katsayısı = Aralık TEFE (2003) / Ocak TEFE (2001) = 7.382,1 / 2.686,8 = 2,7475

Düzeltmede Esas Alınacak Bilanço Değeri ( Milyar TL )Düzeltme KatsayısıDüzeltilmiş Tutar 7.405.382 x2,7475 = 20.346.287 Enflasyon Farkı = 20.346.287 – 7.405.382 = 12.940.905 TL Bulduğum bu tutar “ 502 “ Sermaye Düzeltmesi Olumlu Farklarına dahil olacak ve sermaye tutarı aynı kalacak.

X A.Ş’nin 2003 Yılı Düzeltilmiş Bilançosu ( 1000 TL )

11.2004 YILI BİLANÇO DÜZELTMESİ ÖRNEĞİ

X A.Ş’nin 2004 Yılı Düzeltilmesine İlişkin Uygulama

Parasal ve Parasal Olmayan Kalemlerin Ayrımının Yapılması PARASAL KALEMLER PARASAL OLMAYAN KAYNAKLAR 1-KASA1- TİCARİ MALLAR 2-BANKALAR2-GELECEK AYLARA AİT GİDERLER 3-ALICILAR3-TAŞITLAR 4-DEVREDEN KDV4-DEMİRBAŞLAR 5-SATICILAR5-BİRİKMİŞ AMORTİSMANLAR ( - ) 6-ORTAKLARA BORÇLAR 7-ÖDENECEK VERGİ VE FONLAR 8-DÖNEM KÂRININ PEŞİN ÖDENEN VERGİ ve DİĞER YÜKÜMLÜKLÜKLERİ

DÜZELTME İŞLEMLERİNİN YAPILMASI 1-STOKLARIN DÜZELTİLMESİ Stokların düzeltilmesinde Basit Ortalama Yöntemini uyguladım. Son geçici Vergi dönemi Eylül 2004 olduğu için Aralık TEFE’sini ve Eylül TEFE’sini göz önünde bulundurarak düzeltme katsayısını hesapladım. Düzeltme Katsayısı = Aralık TEFE / [ Aralık TEFE + Eylül TEFE ] / 2 = 8.403,7 / 8.236,7 = 1,02028 Düzeltilmeye Esas olan Bilanço DeğeriDüzeltme KatsayısıDüzeltilmiş Değer 193.144.568.493 x1,02028 = 197.061.540.342 Enflasyon Farkı = 197.061.540.342 – 193.144.568.493 = 3.916.971.849 2-TAŞITLARIN DÜZELTİLMESİ Taşıtlar 28.05.2003 yılında peşin alınmıştır. Maliyet bedeli 35.131.796.609 TL olup, 2003 yılı enflasyon düzeltmesi sonucundaki değeri 38.494.883.617 TL’dir. 2004 yılı Ocak ayından itibaren enflasyon düzeltmesine tabi tutulmuştur. 2004 yılı içerisinde işletme herhangi bir taşıt almamıştır. Düzeltme Katsayısı= Aralık TEFE (2004) / Aralık TEFE (2004)= 8.403,7 / 7.382,1 = 1,13840

Düzeltilmeye Esas olan Bilanço DeğeriDüzeltme KatsayısıDüzeltilmiş Değer 38.494.883.617 x1,13840 = 43.822.575.510 Enflasyon Farkı = 43.822.575.510 – 38.494.883.617 = 5.327.691.893 TL. NOT : Taşıtlar hızlandırılmış amortisman yöntemine tabi olup, amortisman oranı %40’dır. (%20 x 2 = %40) 3-DEMİRBAŞLARIN DÜZELTİLMESİ İşletme 2004 yılında herhangi bir demirbaş satın almamıştır. Daha önceki yıllardaki aldığı demirbaşların listesi aşağıdaki gibidir. Bu değerler 2003 yılı sonunda enflasyon düzeltmesine tabi olup, 2004 yılı bilançosundaki değer elde edilmiştir. Ayrıca demirbaşlar normal amortisman yöntemine tabi olup, amortisman oranı %20’dir. Ayrıca demirbaşlar alındıkları tarihten 1 yıl sonra yeniden değerlemeye tabi tutulmuştur.

CİNSİDEĞERİALIŞ TARİHİ Muhtelif Demirbaş = 172.295.33231.12.2000 Raf Kereste =733.050.91705.06.2001 Buz Dolabı =527.777.77801.09.2001 Raf Sunta alamı =851.271.18818.11.2002 Düzeltme Katsayısı = Aralık TEFE (2004) / Aralık TEFE (2003) =8.403,7 / 7.382,1 =1,13840 Düzeltilmeye Esas olan Bilanço DeğeriDüzeltme KatsayısıDüzeltilmiş Değer 3.816.305.242 x1,13840 = 4.344.481.887 Enflasyon Farkı = 4.344.481.887 – 3.816.305.242 = 528.176.645 TL. 4-BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ 2003 yılı sonunda Demirbaşların birikmiş amortisman tutarı = 1.800.127.365 TL. 2003 yılı sonunda Taşıtların birikmiş amortisman tutarı = 21.047.575.989 TL. NOT : Bu değerler 2003 yılı sonunda yapılan enflasyon düzeltmesi sonunda çıkan değerlerdir. Ben bu problemde 2004 yılı düzeltmesini yapacağım için bu değerleri düzeltilmiş tutarlarıyla aldım. a)-Demirbaş Amortismanının düzeltilmesi Düzeltme Katsayısı = Aralık TEFE (2004) / Aralık TEFE (2003) =8.403,7 / 7.382,1 =1,13840 Düzeltilmeye Esas olan Bilanço DeğeriDüzeltme KatsayısıDüzeltilmiş Değer 1.800.127.365 x1.1,13840= 2.049.264.992 Enflasyon Farkı = 2.049.264.992 – 1.800.127.365 = 2.49.137.627 TL. b)-Taşıtların Amortismanının Düzeltilmesi Düzeltme Katsayısı = Aralık TEFE (2004) / Aralık TEFE (2003) =8.403,7 / 7.382,1 =1,13840 Düzeltilmeye Esas olan Bilanço DeğeriDüzeltme KatsayısıDüzeltilmiş Değer 21.047.575.989 x1,13840 = 23.960.560.506 Enflasyon Farkı = 23.960.560.506 – 21.047.575.989 = 2.912.984.517 TL. 5)SERMAYE HESBININ DÜZELTİLMESİ 2003 yılında devreden sermaye tutarı 21.000.000.000 TL’dir. Sermaye hesabında yapılan düzeltme işlemi “ 502 “ SERMAYE OLUMLU FARKLARI hesabına ilave edilmiştir. Böylece düzeltilmiş bilançoda “500” SERMAYE hesabı aynı değerde kalacaktır. Düzeltme Katsayısı = Aralık TEFE (2004) / Aralık TEFE (2003) =8.403,7 / 7.382,1 =1,13840 Düzeltilmeye Esas olan Bilanço DeğeriDüzeltme KatsayısıDüzeltilmiş Değer 21.000.000.000 x1,13840 = 2.906.400.000 TL. Enflasyon Farkı = 23.906..400.000 – 21.000.000.000 = 2.906.400.000 TL.

6)SERMAYE OLUMLU FARKLARI HESABININ DÜZELTİLMESİ Düzeltilmiş bilançoda verilen değer, önceki dönemden devir edilmiştir. Düzeltme Katsayısı = Aralık TEFE (2004) / Aralık TEFE (2003) =8.403,7 / 7.382,1 =1,13840 Düzeltilmeye Esas olan Bilanço DeğeriDüzeltme KatsayısıDüzeltilmiş Değer 30.047.129.207 x1,13840 = 34.205.651.889 TL. Enflasyon Farkı = 34.205.651.889- 30.047.129.207 = 4.158.522.682 TL. Enflasyon Düzeltmesine İlişkin Yevmiye Kayıtları @@@@

X A.Ş'nin 2004 Yılı Düzeltilmiş Bilançosu ( 1000 TL )

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||