|

|

|||||

|

|

TÜRK BANKACILIK SISTEMINDE FAALIYET GÖSTEREN KAMU VE ÖZEL BANKALARCA YARATILAN KREDI HACMI İLE MEVDUAT FAIZ ORANLARI ARASINDAKI İLIŞKI ÜZERINE BIR İNCELEME (1980-2006) Abstract

In this study, the effects on credit volume within the banking system composed by continuously changing interest rates depending on conjuncture will be analyzed empirically. Furthermore, the relationships between deposit interest rates and created credit volumes of public and private banks between the years 1980-2006 within the Turkish Banking System have been investigated separately.

Key words: Banking sector, Interest rate, Credit volume.ÖzetBu çalışmada konjonktüre bağlı olarak sürekli değişim gösteren faiz oranlarının bankacılık sistemindeki kredi hacminde meydana getirdiği etkiler ampirik olarak incelenmeye çalışılacaktır. Türk Bankacılık Sisteminde faaliyet gösteren kamu ve özel sermayeli bankaların 1980-2006 yılları arasındaki mevduat faiz oranları ile yaratılan kredi hacimleri arasındaki ilişkiler bu çalışmada ayrı ayrı incelenmiştir.

Anahtar kelimeler: Bankacılık sektörü, Faiz oranı, Kredi hacmi.1. Giriş

Finansal piyasalar, iktisat politikalarının uygulanması açısından büyük önem arz etmektedir. Bu piyasalarda bulunan toplam kaynak miktarı, ekonomik aktivitelerin miktarını belirler. Öte yandan, finansal piyasalardaki likidite durumu ile birlikte risk pozisyonu, gerek iktisat politikalarının yürütümü ve gerekse de olası bir finansal krizin başlangıçta önlenmesi açısından son derece önemlidir (1).

Finansal piyasaların en önemli aktörlerinden biri olan bankalar, fon fazlası olan kesimden fon ihtiyacı olan kesime fon transfer etme işlevini yerine getirirler. Piyasa içinde yer alan hane halkı, firmalar, devlet ve dış alem gerektiğinde ve ihtiyaç nispetinde ödünç verenler ve/veya ödünç talep edenler olarak rol oynamaktadırlar.

Ödünç verilecek fonlara uygulanacak faiz oranının saptanmasında ekonomik koşullar ve dolayısıyla risk faktörü önemli bir belirleyici değişkendir. Uygulanacak faiz politikası yaratılacak kaydi para artışı veya azalışı üzerinde doğrudan etkili olurken bu durum bankacılık sisteminin asli faaliyetlerinden biri olan kredilerin maliyetlerine de yansıyacaktır.

Mevduat bankalarının menkul değerler cüzdanının toplam varlıklar içindeki payının artması, net faiz marjının artmasına neden olmaktadır. Türkiye’de bankalar, geçmiş on yılda yüksek enflasyonun hakim olduğu bir yapıda aracılık işlevlerini azaltmış ve kredi açmak yerine kamu kesiminin artan borçlanma gereksiniminin önemli bir bölümünü finanse eden bir aktif politikası izlemişlerdir. Bu süreçte bankalar operasyonel maliyeti daha yüksek olan kredi arzını daraltmışlar ve miktardaki bu azalmaya paralel olarak, kredi maliyetleri daha da artarken faiz marjı açılmıştır (2).

2. FAİZ VE KREDİ HACMİ

Faiz, tasarrufun fiyatı ya da tüketimden vazgeçmenin ödülü olarak, tasarruf hacmini belirleyen en önemli faktör sayılmaktadır.

Piyasa ekonomisinde istikrarın oluşumunda önemli bir işleve sahip olan faiz, aynı zamanda kaynakların; tasarruf ve tüketim arasındaki bölüşümünü de belirler. Tasarruf edilen kaynaklar, yine faiz vasıtasıyla, etkinlik gözetilerek, daha verimli alanlara kaydırılır (3).

Faiz oranlarının yapısı ve seviyesi, ekonomi genelinde finansal sektörün gelişimi ile finansal kaynakların mobilizasyonu ve dağılımı açısından kritik sonuçlar içerir. Faiz oranlarının seviyesi kaynak akışının kapsamı ve yatırım kararlarının rasyonalitesine etki edebilmektedir. Riskler, likidite ve işlem maliyetleri arasındaki farklılıkları doğru olarak yansıtmayan bir faiz oranı yapısı, mali tasarruflar toplamını azaltabilmekte ve tasarrufların tali kullanımını özendirebilmektedir. Faiz oranlarına yönelik bir analiz ve gerektiği takdirde oranların düzeltilmesine yönelik bir program, finansal sektör stratejilerinin formülasyonu ve bu yüzden de bankaların finansal sektör operasyonlarını yürütebilmeleri açısından temel esastır (4).

Halkın nakit-mevduat tercihindeki değişimi, bankalara yönelik rezerv arzını belirleyen en önemli kaynak durumundadır. Bu aşamada bankaların, hane halkı ve firmaların “mevduatlarını yeniden yatırma oranlarını” tahmin etmeleri, bankaların likidite yönetimi açısından çok büyük bir öneme sahiptir. Firma ve hane halklarının “mevduatlarını yeniden yatırma oranları”, halkın nakit mevduat tercihine, bireysel düzeyde bankaların piyasa payına ve makro düzeyde de bankacılık sektörünün entegrasyon derecesine bağlıdır (5).

Son yirmi yılda, geleneksel olarak sıkı biçimde düzenlenen ve rekabetten korunan banka hareketleri gelişmiş biçimde liberalleştirilmiştir. Finans sektörü reformları da, bankaların ve diğer finans düzenleyici unsurlarının aktivitelerinin çapını büyütürken banka girişlerindeki mevzuat engellerini azaltmıştır. Bu işlem, banka kredilerinin dağılımını ve yerel kredi pazarlarının rekabetçi yapılarını yeniden şekillendirirken, yabancı girişini ve sınır ötesi borçlanmayı arttırdı. Bu değişiklerin, önemli bir fonlama kaynağı olarak banka kredilerinin sadece bireyler ve küçük işletmeler için değil, aynı zamanda büyük işletmeler için de kısa vadeli finansman ihtiyaçlarını karşılanmasına yönelik olarak bankalardan yoğun olarak borçlanmaları gibi önemli ekonomik sonuçları vardır (6).

Bankalar çeşitli yollardan topladıkları fonları, plasman faaliyetleri şeklinde belirli kurallar çerçevesinde gereksinim sahiplerine, belirlenen kredi sınırları içinde borç verirler ya da kendi itibarlarını ortaya koyarak müşteri lehine taahhüt ve garantilerde bulunurlar. Alacaklarını vadelerinde geri alırlar ve yeni gereksinim sahiplerine verirler (7). Ekonomik konjonktüre bağlı olarak farklı faiz politikaları uygulayan bankalarca uygulanan mevduat faiz oranlarının yüksek seyretmesi durumunda, fon sahipleri birikimlerini bankalarda mevduat şeklinde değerlendirme eğilimine giderken, toplanan bu fonların bankacılık sektörü tarafından reel sektöre kredi olarak aktarılması gerekmektedir. Ancak bankalar topladıkları bu fonları plase edebilmek için ya reel sektöre kredi olarak ya da yüksek faiz geliri için iç borçlanma senetlerine yönelirler.

Ticari bankalar topladığı mevduatı kredileri karşılamak için kullanır. Mevduata ödenen faiz ile kredi için talep edilen faiz arasındaki fark bankaların kazancı olmaktadır. İnterbank piyasasının bulunması kazanç sürecini iki aşamalı hale getirmektedir. Eğer belirli bir bankadan borç alma isteğinde olan hiçbir işletme mevcut değilse, banka yine de interbank piyasada topladığı mevduatları başka bir bankaya borç vererek kazanç sağlayabilir. Eğer bir bankada mevduat kıtlığı mevcutsa, interbank piyasada yeniden finansman sağlayarak yine de borç dağıtabilir. Bir merkez bankasının kısa vadeli interbank piyasa faiz oranlarını kontrol etme görevini üstlendiği bir ortamda, fiilen interbank piyasanın fon sıkıntısı içerisinde bulunma riski bulunmamaktadır. Çünkü bankacılık sektöründeki likidite eksikliği durumunda interbank faiz oranları artacaktır. Fakat bu durum, faiz oranlarını kontrol etmek üzere merkez bankası müdahalesini tetikleyecektir. Böylece, merkez bankası faiz oranlarının değişmeden kalması için piyasaya yeteri kadar ek likidite enjekte edecektir. Merkez bankası bunu para arzının tek kaynağı olması pozisyonu sayesinde yapabilmektedir. Uygulamada, likidite enjekteleri (ya da faiz oranlarının düşmesi yönünde bir risk mevcutsa likidite emilimleri) merkez bankası açık piyasa işlemleri ile yürütülmektedir.

Dolayısıyla, ticari bir bankanın karı aşağıdaki unsurlara bağlıdır: • Kredi müşterileri tarafından krediler üzerinden bankaya ödenen faizler • Mevduat müşterilerine mevduatlar üzerinden bankaca ödenen faizler • Merkez bankasınca zorunlu rezervler karşılığı üzerinden alınan faizler (şimdilerde zorunlu rezervler üzerinden karşılık ayrılmaktadır.) • Bankaca İnterbank piyasadan alınan fonlar üzerinden ödenen faizler • Bankacılık işlemleri, borç temerrütleri, kredi uygulamalarının takibi vb. ile ilgili sabit ve değişken maliyetleridir (8).

Bankalar mevduat sahiplerine ek faiz ödemelerinde de bulunabilirler. Bu ödemeler, örneğin, işlemler için düşük maliyet marjları teklif etmek ve bankacılık hizmetlerini sunmak üzere geniş bir hizmet alanı teklif etmek suretiyle mevduat sahiplerine yakınlık ve ulaşılabilirliği artırmaktadır (9).

Faiz artırımı, mevduat yapısındaki değişmelerle birlikte yeni nakit girişleri de sağlamaktadır. Bu bakımdan, faiz artırımının güçlü bir şekilde kaydi para artışı sağlayacağını söylenebilir. Eğer banka kesimi bir de bu artan faiz maliyetlerini kredi fiyatlarına yansıtabilirse, ekonomide son derece güçlü enflasyonist baskılar oluşacaktır (10). Yüksek oranlı enflasyon dönemlerinde bankacılık sektörü, son derece ciddi sorunlarla karşı karşıya kalmaktadır. Enflasyon dönemlerinde bankaların nominal olarak artmış görünen karları, gerçekte (reel olarak) azalmakta ve özkaynakların reel büyüklüğü düşmektedir. Enflasyonist koşullar, bankaların kaynak maliyetlerini ve işletme giderlerini artırmakta, yükselen kaynak maliyetlerinin etkisiyle artan kredi faizleri, özellikle düşük riskli plasman olanaklarını daraltmaktadır (11).

Finansal piyasalarda, ödünç veren ve ödünç alan ekonomik birimler açısından “kabul edilebilir” olarak nitelendirilen yükümlülük yapıları objektif bir kritere dayanmamakta, aksine sübjektif yargılarca belirlenmektedir. Bu nedenle, nakit ödeme taahhütlerinin hacmine göre nakit gelir akımlarında ortaya çıkacak bir yetersizlik, hızlı bir biçimde ekonomik birimlerce arzu edilen ve kabul edilebilir olan yükümlülük yapılarının değişmesine yol açabilir (12).

Minsky (1975:109-10)’ye göre, ödünç alanın riski ile ödünç verenin riski arasındaki temel farklılık şudur: Ödünç alanın riski sübjektiftir. Girişimcilerin kendi öznel değerlendirmeleri sonucunda doğmaktadır. Oysaki, ödünç verenin yani bankaların karşı karşıya olduğu riskler, fon talep edenlerle bankalar arasında yapılan sözleşmelerde yer alır, objektif bir faktördür. Ödünç verenin riski sözleşmelerde, daha sonra faiz oranları, vadelerin kısalması, maddi teminat koşulları, verilen kredinin belli projelerde kullanılmasının taahhüt edilmesi gibi, farklı biçimlerde yer alır. Bu durum fon arz eden kurumlar olarak bankaların önemini ortaya koymaktadır. Çünkü, yükümlülükleri kabul edildiği sürece, isteyen her ekonomik birim para yaratabilir (13).

Ödünç veren ve alanların kararları ve bunları belirginleştiren faktörler, borç vadesine göre, devletin para ve borç yönetimi politikalarına bağlı olarak, borcun farklı vadelerinin göreceli pazar değerlerini belirler. Burada tarif edilen dört ana unsur kısa ve uzun vadeli borçların göreceli pazar değerlendirmesini belirginleştirir. Bunlar: (1) kısa ve uzun vadeli borçlar arasındaki likidite farklılıkları. (2) farklı vadelerdeki borçlanmaların, gelecek borç fiyatlarındaki değişiklik beklentisi temelindeki çekiciliği. (3)borcun arz yapısındaki vade değişimlerindeki kısa dönem etkilerinin talebin vade yapısındaki rijitlik ile eşleşmesi ve (4)borçlandırma maliyetlerindeki farklılıkların borç vadesi ile ilişkili olması şeklindedir (14).

3. AMPİRİK ANALİZ Bankacılık sisteminde konjonktüre bağlı olarak sürekli değişim gösteren faiz oranlarının kredi hacminde meydana getireceği etkiler ampirik olarak incelenmeye çalışılacaktır. Uygulamada kullanılacak veriler Türkiye İstatistik Kurumu, verileri baz alınarak hazırlanmıştır. Bu çalışmada zaman serileri yıllık olarak kullanılacak olup, 1980-2006 yılları arasındaki dönemi kapsamaktadır. Uygulamada kullanılan faiz oranları için Tasarruf Mevduatı Faiz Oranları baz alınırken diğer değişkenlerimiz ise Özel ve Kamu Bankaları yurtiçi kredi hacmine ait zaman serileridir. Verilere ait Ekonometrik uygulamalar için EVİEWS 5.0 Ekonometri Programı kullanılmıştır. Uygulamamızda değişkenler için kullanılacak olan notasyonlar ise aşağıdaki gibidir; FO : Faiz Oranları (Tasarruf Mevduatı) KB : Kamu Bankaları Yurt içi Kredi Hacmi OB : Özel Bankalar Yurt içi Kredi Hacmi olarak kullanılmaktadır. Herhangi bir zaman serisinin analizinde durağanlık bulunmaması durumunda elde edilen sonuçların hata ve yanılgılara neden olacağı söylenmektedir. Çıkan sonuçlarda elde edilen yüksek oranlı R2 değerleri ile modelde kullanılan f ve t testleri de geçerli olmayacaktır. Ancak bunların yanıltıcı ve sahte regresyon olacakları belirtilmektedir. Bu nedenle regresyon denklemlerinde kullanılan değişkenlerin durağanlıklarının belirlenmesinde Genişletilmiş Dickey-Fuller (ADF) testi kullanılmaktadır. Uygulamamızda kullanılacak olan değişkenlerimiz de birim kök testine tutulmuştur. Tablo 1. ADF Test İstatistikleri

* 0,01 Düzeyinde Anlamlı** 0,05 Düzeyinde Anlamlı Yukarıdaki tabloda esas alınan değerler doğrultusuna ADF test değerlerinin mutlak değerleri, McKinnon kritik tablo değerlerinin mutlak değerleri ile karşılaştırılmaktadır. Bu değerlendirmede ADF test değerleri McKinnon kritik tablo değerlerinden büyük oldukları için değişkenlerimizin durağanlıkları sağlanmaktadır. Uygulamamızda her değişken durağan olduğu mertebede modellerimize dahil edilecektir.

Çalışmamızda, faiz oranlarının bankacılık sektörü üzerinde oluşturduğu etkilerden olan yurtiçi kredi hacmi üzerindeki etkileri farklı yönleriyle incelenecektir. Bunlardan ilki, faiz oranlarının toplam kredi hacmi içerisinde en önemli paya sahip olan Özel Sektör Bankalarına ait kredi hacmi üzerindeki ampirik etkilerinin araştırılması olacaktır. İkincisi ise faiz oranlarının, yine toplam kredi hacmi içerisinde oldukça önemli bir yer tutan ve diğer bir ifadeyle kamuyu ifade eden Kamu Bankalarına ait kredi hacmi arasındaki ilişkiler incelenmeye çalışılacaktır. Bu bağlamda iki türlü bağıntının kurulması mümkün olmaktadır. Ancak ister Özel Bankaların kredi hacmi ister Kamu Bankalarının kredi hacmi açısından faiz oranlarının belirleyici tek unsuru olmadığı da ayrı bir husustur.

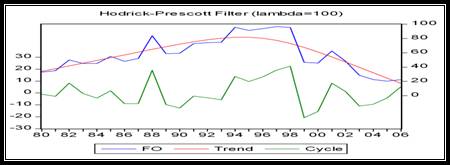

Çalışmamız, bu değişkenlerin birbirleri arasındaki etkilerini araştırarak, bu etkilerin yönü, şiddeti ve birbirleri arasındaki var ise nedensellik ilişkilerinin tespitini amaçlamaktadır. 1. ÖZEL BANKALAR KREDİ HACMİ = f (FAİZ ORANLARI) 2. KAMU BANKALARI KREDİ HACMİ = f (FAİZ ORANLARI) Yukarıda sunulan birinci bağıntı, Özel Bankalara ait kredi hacmi üzerinde faiz oranlarının etkilerini ifade etmek amacıyla kullanılmıştır. İkinci bağıntı ise Kamu Bankaları kredi hacimleri ile faiz oranları arasındaki ilişkinin belirtilmesi amacıyla kullanılmıştır. Bu bağıntılar doğrultusunda kurulan modellerimiz aşağıdaki gibidir; FO = β1 - β2.(1/KB) - β3.(1/OB)+ ut1. Model LOG(FO) = β1 - β2.LOG(1/KB) - β3.LOG(1/OB)+ut2. Model Grafik 1. Faiz Oranları Değişim Trendi

Yukarıdaki bilgiler doğrultusunda faiz oranlarıyla Özel Bankalar ile Kamu Bankaları kredi hacmi arasındaki ilişkilerin tespiti amacıyla iki model kurulmuştur. Faiz oranlarında meydana gelen artışların kredi hacimleri üzerindeki olumsuz etkileri nedeniyle bu değişkenler arasında negatif bir ilişkinin bulunduğu bilinmektedir. Bu nedenle kurulan modellerimiz Ters Modeller olup, ikinci modelimiz ise yine Log-Ters özellik taşımaktadır.

Grafik 2. Özel Bankalar Kredi Hacimleri

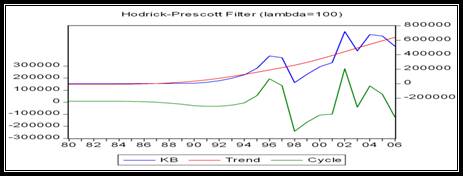

Kullanılan modellerimiz ile elde edilen değerler doğrultusunda modellerimiz aşağıdaki gibi tespit edilmiştir; FO =61,67 – 3457,5 KB –10318,49 OB+ ut 1. Model LOG(FO) = 3,88 + 0,213 KB - 0,16 OB + ut2. Model Kurulan modellerimiz arasında uygun olanın kullanımı için gerekli olan bazı kriterlerin sağlanması gerekmektedir. Bunlardan ilki kurulan modellerin Schwarz kriterlerinin dikkate alınmasıdır. Tablo 2’de modele ait ekonometrik bulgular incelendiğinde, ikinci modele ait Schwarz kriterinin daha düşük olduğu görülmekte olup, 2. modelin kullanılması daha uygun görülmektedir. Grafik 3. Kamu Bankaları Kredi Hacmi

Kullanılacak olan ikinci modelimize ait veriler incelendiğinde, modelimizin aynı zamanda Logaritmik oluşu değişkenler arasında elastikiyetleri de yansıtmasını ifade etmektedir. Modelimizdeki değişkenler arasında tespit edilen korelasyon ise zayıf dereceli bir korelasyonu ifade etmektedir. Bu korelasyon değişkenler arasındaki ilişkinin % 20,5’lik kısmını açıklayabildiğini göstermektedir. Geri kalan yaklaşık % 80’lik kısmı ise diğer etkenlere bağlamak mümkündür. Bununla birlikte modele konuyla ilgili farklı değişkenlerin alınmasının da bu korelasyon derecesinin artmasını mümkün kılabilir.

Tablo 2. Modellere ait Ekonometrik Değerler

Modelimizin geçerliliği amacıyla modelimize ait testlerin de uygulanması gerekmektedir. Bu testlerden başlıcaları F testi, T testi ve D-W testleridir. Modele ait F testinde, F= 3,110 olup, Ft.( 24 ;0.05 ) = 3,01 olup, Ft.( 24 ;0.05 ) < F eşitliği sağlanmış olup, Ho Hipotezi ret edilerek H1 Hipotezi kabul edilmiştir. Bu durum kullanılan modelin uygunluğunu ifade etmektedir.

Kullanılan değişkenlerin modele uygunluğunun belirlenmesi için hesaplanan T değerleri ile T(tablo) değerleri karşılaştırılmaktadır. n=27, k=3 ve % 0,05 anlamalılık düzeyine göre t tablo = 1,711 olup, modelde bulunan katsayılardan β1 ve β2 katsayılarının istatistiksel olarak ana kütleyi iyi temsil etmedikleri, ancak β3 katsayısının ana kütleyi iyi temsil ettiği görülmektedir.

Modelimiz ile ilgili uygulanacak olan diğer bir test ise Durbin-Watson testidir. Korelâsyonda iki farklı değişken arasındaki ilişki araştırıldığı halde, oto korelasyon da aynı değişkenin birbirini takip eden değerleri arasındaki ilişkinin derecesi araştırılmaktadır. Ekonomide istenilmeyen bir durumdur(15). Oto korelasyon testinde dU< d < 4−dU bölgesi hipotezin kabul edilmesi için anlamlı olduğu ifade edilmiştir. D-Wtablo= 1,162 olup, modelimizde kullanılan üç değişkende de oto korelasyona rastlanmamıştır.

Granger testleri bir değişkenin diğer bir değişkeni ön raporlama gücünün (veya yeteneğinin) istatistiksel testleridir. Granger nedensellik testleri olarak da bilinen bu testler bir değişkenin cari değeri ile diğer bir değişkenin geçmiş değerleri arasındaki korelasyon derecesini ölçmektedir (16). Yukarıdaki ampirik bulgular doğrultusunda; bu değişkenler arasındaki korelasyon değerlendirmeleri yanında, değişkenler Granger Nedensellik testine tabi tutulmuştur.

Tablo 3. Granger Nedensellik Araştırması

Yapılan Granger Nedensellik testlerinde sadece faiz oranlarından Kamu Bankaları kredi hacimlerinde meydana gelen değişimler arasında bir nedensellik bulgusuna rastlanmıştır. Diğer değişkenler arasında anlamlı sayılabilecek bir nedensellik görülmemektedir. 4. SONUÇ Araştırmamızda 1980-2006 yılları için değişkenlerimiz arasında anlamlı sayılabilecek bir korelasyon ilişkisine rastlanılmamıştır. Bu durum değişkenlerimizin birbirlerini direkt olarak etkileyecek kadar etkileri bulunmadığını ifade etmektedir. Bununla birlikte kredi hacimleri, aynı zamanda piyasanın para talebini ifade etmekte olup, piyasaların para taleplerinde tek unsurun faiz oranları olmadığı bilinmektedir. Kurulan modelimizde elde edilen bulgular incelendiğinde iki farklı değerlendirme yapılabilmektedir. Bunlardan ilki, bağımsız değişkenlerimizden Kamu Bankaları yurt içi kredi hacmine ait katsayı pozitif olarak çıkmış olup, modelimizde savunduğumuz artan faiz oranları karşısında Kamu Bankaları kredi hacimlerini artırdığı görüşünü teyit etmektedir. Bu durum kamu ekonomisinin çalışma yapılan dönem içersinde sürekli ve artmakta olan bir kamu borcu sorunuyla paralellik arz etmesinden kaynaklanmaktadır. Ülkemizde 1980-2006 yılları arasında yaşanan bir çok ekonomik kriz olgusu, kamu ekonomisinde büyük bozulmalara yol açmış ve bu durum borç stokları oluşmasına neden olmuştu. Konjonktürde meydana gelen yüksek oranlı faiz oranları karşısında bile kamu borcunun çevrilebilmesi için yüksek oranlı borçlanmaya devam edilmesi gerekmektedir. Bu durum aynı zamanda, ülkede uygulanan para politikaları ile maliye politikalarının birbirleri üzerindeki oldukça önemli etkilerini de ifade etmektedir. Nitekim ilgili dönem için yapılan Nedensellik araştırmasında sadece faiz oranları artışlarının Kamu Bankalarına ait kredi hacimlerindeki artışlara doğru bir nedensellik bulgusuna rastlanmaktadır. Özel Bankalara ait kredi hacimlerine ait katsayılar incelendiğinde negatif olarak değer almış olup, artan faiz oranları karşısında, Özel Bankalara ait kredi hacimlerinde düşme eğilimi göstermektedir. Bu eğilim yüksek oranlı faiz oranları karşısında piyasaların ve fertlerin kredi taleplerini azaltmalarından kaynaklanmaktadır. |

KAYNAKLAR

(1) Osman Z. Orhan ve Seyfettin Erdoğan, Para Politikası, Özkan Matbaacılık, Ankara, 2007, 28.

(2) Kaya, Yasemin Türker (2001). Türk Bankacılık Sisteminde Net Faiz Marjının Modellenmesi, BDDK, MSPD Çalışma Raporları No: 2001/4, Haziran, 17.

(3) Merih Paya, Para Teorisi ve Para Politikası, Filiz Kitabevi, 3. Baskı, İstanbul. 2002, 116.

(4)II. Issues In Collectıon And Analysıs Of Fınancıal Sector Data, http://www.worldbank.org/html/opr/pmi/fin00004.html, 30.11.2007.

(5) Coşkun Can Aktan, Utku Utkulu ve Selehattin Togay, Para Politikasının Uygulanma

Süreci ve Para Politikası Uygulamalarına İlişkin Ana Tartışmalar, 1998, 6.

http://www.canaktan.org/ekonomi/anayasal_iktisat/monetarizm/aktan-utkulu-parapolitikasi.htm, 05.11.2006.

(6) Ariccia, Giovanni Dell and Marquez, Robert Information and bank credit allocation, Journal of Financial Economics 72 (2004), 2003, pp. 185–214., 185-186.

(7) İlker Parasız, Para Banka ve Finansal Piyasalar, Ezgi Kitabevi Yayınları, 7. Baskı, Bursa, 2000, 204.

(8) Adam Kot, Adam (2004). Is interest rate pass-through related to banking sector competitiveness?, September, www.mnb.hu.

(9) Williams, Barry. (2007) Factors Determining Net Interest Margins in Australia: Domestic and Foreign Banks, Finansal Markets, Institutions & Instruments, Volume 16, Number 3, August, pp. 145-165 (21), 152.

(10) Merih Paya, Para Teorisi ve Para Politikası, Filiz Kitabevi, 3. Baskı, İstanbul. 2002, 109.

(11) İlker Parasız, Para Banka ve Finansal Piyasalar, Ezgi Kitabevi Yayınları, 7. Baskı, Bursa, 2000, 125.

(12) Coşkun Can Aktan, Utku Utkulu ve Selehattin Togay, Para Politikasının Uygulanma

Süreci ve Para Politikası Uygulamalarına İlişkin Ana Tartışmalar, 1998, 12.

http://www.canaktan.org/ekonomi/anayasal_iktisat/monetarizm/aktan-utkulu-parapolitikasi.htm, 05.11.2006.

(13) Minsky, P.H. John Maynard Keynes, New York: Columbia University Press, 1975.

(13) Coşkun Can Aktan, Utku Utkulu ve Selehattin Togay, Para Politikasının Uygulanma

Süreci ve Para Politikası Uygulamalarına İlişkin Ana Tartışmalar, 1998, 13.

http://www.canaktan.org/ekonomi/anayasal_iktisat/monetarizm/aktan-utkulu-parapolitikasi.htm, 05.11.2006.

(14) Culbertson, J. M., The Term Structure of Interest Rates, The Quarterly Journal of Economics, Vol. 71, No. 4. November, 1957, pp. 485-517, 489.

(15) Şahin Akkaya, Ekonometri 1, Anadolu Yayıncılık, 1990, 507.

(16) Yüksel İşyar, Ekonometrik Modeller, VİPAŞ, Bursa, 1999, 560.