|

|

|||||

|

|

TÜRKİYE’DE BİR KAMU HARCAMASI OLGUSU OLARAK EĞİTİM HARCAMALARI: ÖRNEK ÜLKELER İLE YAKIN DÖNEM KARŞILAŞTIRMA |

Özet

Biz bu çalışmada özellikle 2000 yılı sonrası bir kamu harcaması olarak eğitim harcamalarının sosyal yapı, kişisel davranışlar üzerindeki etkisi ve ekonomik gelişmenin ana göstergeleri içerisindeki görünümünü ortaya koymayı amaçladık. Anlaşılmaktadır ki, her ülkenin oldukça farklı büyüklükteki ve değişik eğitim harcaması seviyesindeki yapısı, aynı zamanda kaynakların ve refahın dağılımında da önemli bir yer tutmaktadır. Dahası, her bir örnek ülke için, kamusal karar alma sürecinin doğrudan etkilediği birçok sosyal ve ekonomik problem söz konusudur. Çalışmada, çeşitli OECD ülkeleri ve bunların eğitime yönelik projeleri ile Türkiye’de varolan durum kıyaslanmış ve böylelikle uygulamada görülen zayıf yanlar tespit edilmeye çalışılmış; ülkemizde bu harcamaların eğitime yöneliki projeler ve üzerindeki etkilerinin, ülkelerin önemli büyük göstergelerin rolü ile de açıklanması hedeflenmiştir.Bununla birlikte, kamusal harcamalarca desteklenmesi ve yönlendirilmesi söz konusu olan özel ve kamusal eğitim harcamaları arasında dinamik bir süreç etkileşiminin, ilgili ülkelerin Gayri Safi Yurt İçi Hasıla bazında ele alınması gereği üzerinde de durulmuştur. Ayrıca ekonomik büyüme süreci açısından eğitim harcamaları politikasının, uzun dönemde beşeri sermayenin kalitesindeki bir artışa ve gerçekçi bir kamusal kurallar bütününe de ihtiyaç duyduğu açıklanmaya çalışılmıştır.

Anahtar Kelimeler: Eğitim Harcamaları; Karar Alma Süreci; Kamusal Eğitim Harcamaları; Harcama Araçları Politikası;OECD Ülkeleri.

Abstract

Education Expenditure as a Public Expenditure in Turkey: Comparison with Some Other Countries in The Recent Years

In this study, we aim to bring up the effects of education expenditures as a public expenditure on the behalf of social structure, personel behavior and then the main indicators of economic values. It’s known that every country has different growth rates and different structural level of educations expenditure which has very important effects on the allocation of resources and national welfare in time period. In addition to this, all countries have other economical and social problems which also effects public decision process directly. From this perspective, we concentrate our research on Turkey and try to explain and highlight the weakest links compared to the other countries (mostly OECD Countries are used). To see these expendiute effects and projections on education in Turkey, we have also tried to object the role of major indicators in country basis. However, we used gross domestic product of these countries and dynamic stochastic general equilibrium between private and public educations expenditure which are manipulated and supported by public instruments especially in developing countries like Turkey and other growing economies. And then we have tried to explain the policy of education expenditures is in need of a qualified human capital reality and public sector rule integrity in the long term.

Keywords: Education Expenditures; Decision Making Process; Public Educations Expenditure; The Policy of Expenditure Instrument; OECD Countries.

1. GİRİŞ

Bireyin ve toplumun kültürel, sosyal ve ekonomik gelişim sürecinin temeli olan eğitim, aynı zamanda insan sermayesi üzerine de bir yatırım olduğu için, diğer yatırım türlerinden farklıdır (Bulutoğlu, 1997: 304). Eğitim; bireyin birey olmasının yanı sıra, onun toplumsallaşması için de bir araçtır. Bireyin bireyselleşmesi, onun özgüven ve öz karar mekanizmalarının gelişmesi anlamına gelirken, bireyin toplumsallaşması ise; eğitim yolu ile toplumsal birikimden yararlanılması ve takip eden süreçte bireysel kazancın toplumsal işbölümü içerisinde tekrar topluma dönüştürülmesi ve böylelikle olumlu dışsallık yaratılması anlamına gelmektedir (Şimşek, 2003: 1-3). Bu çerçevede, fırsat eşitliğinin ve sosyal adaletin sağlanmasında eğitim harcamalarının rolü büyüktür. Bilginin temel güç, eğitilmiş insanın beşeri sermaye olarak kabul edildiği günümüz ekonomik anlayışında eğitimin önemi daha da artmıştır. Bilgi üretiminin yapılabilmesi için de, eğitim alanında yüksek miktarda harcamanın yapılmasına ihtiyaç vardır. Çünkü eğitim harcamaları, beşeri sermaye birikiminin kaynağını meydana getirir.

Bu duruma ülkemiz ve diğer gelişmekte olan ülkeler açısından bakıldığında, gözlemlenen yüksek nüfus artış oranlarının kalkınmayı gerileten bir unsur olarak karşımıza çıktığı (Ataç, 1999: 253), bu ülkelerin bütçe kısıtları altında yapılan sosyal yatırımları geliştirilmekten ziyade muhafaza etmeye çalıştığı (Pınar, 2006: 208) buna karşın; üretilecek eğitim koşullarının iyileştirilmesi ve benzeri sosyal nitelikli politikaların orta ve uzun vadede bu sorunların üstesinden gelmede önemli rol oynadıkları da aşikardır.

Eğitim sayesinde insanlar hayatları boyunca üretken olurlar. Bireysel fayda sağlanırken aynı zamanda toplumdaki diğer bireylerin bu faydadan mahrum bırakılmalarının mümkün olmaması, eğitimin; yarı kamusal mal olarak değerlendirilmesine yol açmıştır. Çünkü bu hizmetin yerine getirilmemesi halinde toplumsal maliyetler artmaktadır. Yine bu duruma bağlı olarak, toplumsal yararının olması ve fırsat eşitliği yaratma amacı, eğitimin günümüzde çoğunlukla kamu kesimi tarafından üstlenilmesine yol açmıştır. Bu bağlamda eğitim, sosyal bir olgu olmasının yanı sıra, sosyo-ekonomik olgular zincirinin süregeldiği bir toplum dinamiği olarak da karşımıza çıkar.

2. bİR KAMU hARCAMASI OLARAK Eğitim Harcamalarının Tanımlanması

Devletin yüklendiği görevlerin önemli bir kısmı onu belli harcamalarda bulunmaya zorlar. Kamusal ihtiyaçların giderilmesi için devletin birtakım hizmetlerden yararlanması, bir kısım malları kullanması gerekmektedir (Uluatam, 2003: 203). Kamunun ürettiği mal ve hizmetler temelde üç sınıfa ayrılır. Bunlar, tam kamusal mal ve hizmetler, özel mal ve hizmetler ile yarı kamusal mal ve hizmetlerdir. Tam kamusal mal ve hizmetler bölünemezler, kişiler dışlanamazlar ve bütün vatandaşlara ücretsiz olarak sunulurlar (Akdoğan, 2003: 41). Özel mal ve hizmetlerin faydaları tam olarak bölünebilir ve bu faydalar sadece bireye özel olduğu için fiyatlandırma yoluyla ücretlendirilmektedir. Yarı kamusal mal ve hizmetlerin ise faydaları bölünebilir olduğundan, bu mal ve hizmetlerden fayda elde edenler yararlanma karşılığında bir bedel ödeyebilmektedirler.

A. Türkiye’de Eğitim Harcamaları ve Gayri Safi Milli Hasıla İçerisinde Eğitim Harcamalarının Görünümü

Yukarıda kısaca değinildiği üzere; eğitim kamusal mal ve hizmetler tasnifinde, yarı kamusal mal ve hizmetler içerisinde ele alınmaktadır. Burada “yarı” sözcüğü bir esnekliği tanımlamaktadır. Malların hem piyasa hem de kamuya ait özellik göstermesi, içinde bulunulan konjonktüre göre değişken bir yapı sergilediğini göstermektedir (Temelli, http://www.egitimsen.org.tr). Ödenmesi gereken bedel siyasi otorite tarafından tespit edilir ve bu bedel marjinal maliyetin de altında olabilir (Nadaroğlu, 1999: 41). Vatandaşlar tarafından bedel ödenip ödenmeyeceği ve bunun miktarının ne olacağı ülkelerin gelişmişlik düzeyine göre farklılık arz eder. Literatürde çeşitli bilim adamlarına göre farklı eğitim tanımlamalarının yapıldığı görülmektedir. Değerlendirmelerde en önemli etkenin bireysel bakış açısı ile birlikte toplumsal farklılıklar olduğu söylenebilir.

Durkheim’a göre eğitim; toplumsal ve fiziki çevrenin insan üzerinde meydana getirdiği etkilerden oluşmaktadır. Kant’a göre, eğitim insanın mükemmelleştirilmesidir. H. Spencer ve Herbert ise eğitimi, insan hayatının ve toplum hayatının iyileştirmesine yönelik etkinliklerin tümü olarak tanımlamaktadır. Görüldüğü üzere düşünürlerin bir kısmı eğitimi sadece bireysel yönden tanımlamaya çalışırken, bazıları da; bireye bağlamakla beraber, toplumsal yaşantının iyileştirilmesine yönelik faaliyetler olarak tanımlamaktadır (Ortaç, 2003: 1).

Aşağıda öncelikle kaynak, finansman ve hizmet sunumu açısından ülkemizdeki eğitim harcamalarının görünümüne yer verilecektir. Ardından ise, sözü edilen harcamalarının konsolide bütçe içerisindeki görünümüne, GSMH içerisindeki payına yer verilecek ve ekonomik tasnif esas alınarak yıllar itibariyle eğitime yönelik yatırımlarda yaşanan azalışlara değinilmeye çalışılacaktır.

1. Kaynak, Finansman ve Hizmet Sunumu Açısından Türkiye’de Eğitim Harcamaları

Ülkemizde bütçe sisteminin 2004 yılına kadar fonksiyonel bazda veri üretmemesi, bütçe dışı diğer kamu kurumlarının sektörel (fonksiyonel) harcama büyüklükleri konusunda sistematik çabaların ortaya konmaması uzun süre eğitim harcamaları konusunda ortak bir anlayışın ve veri setinin oluşmasına engel olmuştur. Bu konudaki somut arayışlar, uygulanan ekonomik programın alt yapısını güçlendirmek amacıyla başta Dünya Bankası olmak üzere uluslararası kuruluşlarla yapılan çalışmalar çerçevesinde başlatılmıştır (Yılmaz, 2007: 185).

Şekil 1. Kaynakları İtibariyle Türkiye’de Eğitim Harcamaları

Kaynak: Dünya Bankası, “Kamu Harcamaları İncelemesi (Public Expenditure Review)”, 21 Aralık 2006, Dünya Bankası Raporu No. 36764-TR, s. 104. (www.worldbank.org).

Not: Sözü edilen çalışma 2002 yılını esas almaktadır.

Türkiye’de eğitim harcamalarını kaynakları itibariyle incelendiğinde, merkezi yönetimden yapılan kaynak akışının hemen ardından özel nitelikteki hanehalkından yapılan harcamaların geldiği görülmektedir. Bunu sırasıyla diğer kaynaklar, dernek, vakıf ve firmalar, yerel yönetimler ve uluslararası kaynaklar izlemektedir. Bu açıdan ele alındığında, özel finansmanın eğitim harcamaları içerisindeki önemli bir yere sahip olduğu görülmektedir. Şekil 1., eğitim harcamalarının merkezi yönetim bütçesine olan bağlılığını ifade etmesi açısından anlamlıdır ve eğitim harcamalarına vesayet denetimi altındaki yerel katkısı ise, yüzde birin altındadır. Hane halklarının finansmanı ile vakıf derneklerin finansmanı, merkezi yönetim bütçesine göre yine de oldukça düşük düzeyde seyretmektedir.

Şekil 2. Finansman ve Hizmet Sunumu İtibariyle Türkiye’de Eğitim Harcamaları

Kaynak: Dünya Bankası, a.g.r., s. 105, verilerinden derlenmiştir.

Not: Sözü edilen çalışma 2002 yılını esas almaktadır ve şekilde %1 düzeyinin altındaki veriler %0 olarak alınmıştır.

Şekil 2’de de izlendiği gibi, 2002 yılında eğitim hizmetlerinin yaklaşık %90’ının kamu kurum ve kuruluşları tarafından sunulduğu söylenebilir. Kamu hizmet sunumu özellikle ilköğretim ve üniversite harcamalarında yoğunlaşmaktadır. Yine şekilden kamu liseleri ile kamu meslek ve teknik liselerinin bunları takip etmekte olduğu görülmektedir. Ancak özellikle okul öncesi eğitim yok denecek kadar azdır. Özel hizmetler açısından bakıldığında, ortalama %10’luk kısmın yarısından fazlasını özel kurslar ve üniversiteler oluşturmaktadır. Geriye kalan paylar ise oldukça düşük düzeylerde seyretmektedir. Şekil 2 de çarpıcı bir diğer unsur, özel eğitim kuruluşlarının finansman sorunun da istenilen kamusal destek payını alamamış olmasıdır. Bu olgu diğer kurs ve okul öncesi duruma da yansımıştır.

2. Hizmet Sunumu ve Finansal Kaynaklar

Tablo 1’de 2000 sonrası kamu harcamalarının finansmanı açısından kaynaklar bazında bir önceki şekil 2’yi destekler niteliktedir. Hizmet ağırlıklı eğitim kurumlarından başka kamu ve özel kurum fonlarının finansman sağlama öncelikleri, hizmet grubu olma önceliklerinin sonrasında gelmektedir. Bu durum diğer taraftan etkin bir kaynak bölüşümünün de kurumlar bazında çok da etkin olmadığını ortaya koymaktadır. Etkin olmayan yapı, hem hizmet portföyünün kalitatif yapısıyla finansal kaynak uyuşmazlığından ve hem de aşırı merkeziyetçi yapıdan kaynaklanan kaynak dağılım etkinsizliğinden ortaya çıkmaktadır (Ramey-Shaphiro, 1998: 145-194).

Tablo 1. Kaynak, Finansman ve Hizmet Sunumu Açısından Türkiye’de Eğitim Harcamaları

Kaynak: YILMAZ, a.g.e., s. 185.

Tablo 2. Gayri Safi Yurtiçi Hasıla (GSYIH) ile Konsolide/Merkezi Yönetim Bütçesinin Milli Eğitim Bakanlığı Bütçesine Oranları

Kaynak: Milli Eğitim Bakanlığı, Türkiye Eğitim İstatistikleri 2008 – 2009, T.C. Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığı, 2009, s. 151.

MEB eğitim harcamalarının GSYIH’e oranının 11 yıllık süreçte %1,74’ten %2,50’ye yükseldiği de görülmektedir. Aynı süreç içerisinde konsolide bütçeye olan oranı da %8,02’den %10,42’ye yükselmiştir. 1994 yılından 2004’e kadar % 7-8 aralığında seyreden harcamalar, 2005, 2006 yıllarında %9,5 düzeylerine ilerlemiş ve 2007 yılında ise %10’a çıkmıştır. Sözü edilen dönemler içerisinde kaynak akışının yüksekliği esas alındığında, bu rakamların eğitim harcamaları açısından yeterli düzeylere ulaştığının söylenmesi güçtür.

11 yılı kapsayan daha genel bir analizde ise, “yüksek düzeylerde ödenek imkanlarının yaratılamamış olduğu” ya da “eğitim politikaları açısından belirtilen düzeylerin yeterli görüldüğü” izlenimi edinilebilir. Gün geçtikçe artan ülke nüfusun varlığı ve dolayısıyla eşdeğer şekilde artması beklenen eğitim harcamaları gerçeği düşünüldüğünde, ikinci seçenek olan “ödenek imkanlarının yaratılamadığı” düşüncesi daha anlamlı bir hale gelmektedir. Bu çerçevede, eğitim harcamalarının elde olan veya olmayan nedenlerle yetersiz düzeylerde seyretmesinin, artırılmasının ve kısılmasının; orta ve uzun vadede GSYIH veya diğer ekonomik göstergelere olumlu ya da olumsuz yönde yansıyacağı düşünülebilir.

B. EĞİTİM HARCAMALARININ KONSOLİDE BÜTÇEDEKİ KONUMU

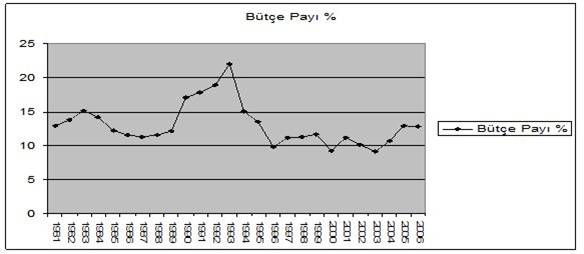

Aşağıda yer alan Grafik 1, konsolide kamu bütçesine ilişkin kamu harcamalarının içersindeki eğitim harcamalarının payını göstermesi açısından anlamlıdır. Konsolide bütçe içerisinde eğitim harcamalarına ayrılan payların en az olduğu yıllar 1996, 2000 ve 2003 yıllarıdır. Yaşanan ekonomik krizlerden çıkmak için hazırlanan maliye politikalarında kamunun tasarruf etme ihtiyacı doğmuştur. Kriz dönemlerinde bütçenin büyük kısmı faiz ödemelerine gitmiş, ayrıca savunma harcamaları ve personel giderleri gibi zorunlu harcamaların da etkisiyle eğitime bütçeden yeterli kaynak aktarılamamıştır. Ayrıca böyle bir ortamda mali disiplinin bir göstergesi olan faiz dışı fazlanın yaratılması amacıyla sosyal harcamalar ve özellikle eğitim harcamaları kısılmıştır. Bütçede eğitime ayrılan pay en yüksek seviyeye 1993 yılında % 22 ile ulaşılmıştır.

Grafik 1. Eğitim Harcamalarının Konsolide Bütçe İçerisindeki Payı

Kaynak: Maliye Bakanlığı Muhasebat Genel Müdürlüğü (www.muhasebat.gov.tr).

Yukarıdaki şekil esas alındığında, 1985-1989 yılları arasında durağan bir görünüme sahip olan eğitim harcamalarının 90’lı yılların başlarında bir artış trendi içerisine girdiği görülmektedir. Takip eden yıllarda, 1994 Krizinin etkisiyle oldukça sert bir düşüşe maruz kalmış, 1998 yılından itibaren görece daha stabil bir seyir içerisine girmiş ve GSMH içindeki payını düşük bir oranda da olsa arttırmıştır. Aşağıda Grafik 2’de de izlendiği gibi, bir kamu harcaması olarak eğitim harcamalarının GSMH içersindeki payı ise yine aynı dönemler içerisinde oldukça dalgalı bir seyir izlemiştir.

Grafik 2. Gayri Safi Milli Hasıla İçerisinde Eğitim Harcamaları

Kaynak: Maliye Bakanlığı Muhasebat Genel Müdürlüğü (www.muhasebat.gov.tr).

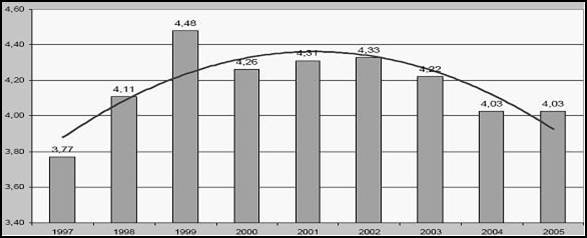

1998 sonrası yaşanan artışlarda, ilgili dönem içerisinde temel eğitimin 8 yıla çıkartılmış olmasının bir sonucu olarak, eğitim görecek birey sayısındaki artışın önemli bir etken olduğunun belirtilmesi yerinde olacaktır. Sözü edilen bu değişiklik, Grafik 3’de daha net bir biçimde görülmektedir.

Grafik 3. GSMH Kapsamında Eğitim Harcamalarının Ortalama Dağılımı ve Sapmalar

Kaynak: YILMAZ, a.g.e., s. 189.

1997 – 2005 yılları arasında eğitim harcamalarının 1997 – 1999 yılları arasında 8 yıllık eğitimin de etkisiyle artışı açık şekilde görülmektedir. Ardından 1999 yılında yaşanan Marmara Depremi ve özellikle de 2000 yılındaki ekonomik krizin etkisiyle ciddi biçimde düşmüştür. Bu dönem sonrasında göreceli olarak durgun bir seyir seyreden eğitim harcamaları 2004 – 2005 yıllarında son 7 yılın en düşük düzeylerine inmiştir. Bu düşüşler mali anlamda, kamu borç ödemelerinden kaynaklanan kısıtlarla açıklanabileceği gibi ihtiyari politikalar açısından da, sosyal nitelikteki bir harcama olan eğitim harcamalarının ödenek açısından öncelikli görülmemesi ile açıklanabilir.

C. EKONOMİK TASNİFTE EĞİTİM HARCAMALARININ KONUMU

Kamu harcamaları içersinde eğitim harcamalarının etkinliği açısından şüphesiz eğitim harcamalarının ekonomik tasnifi de oldukça anlamlıdır. GSMH’nın bir yüzdesi olarak eğitim harcamalarının sınıflandırılması, diğer kurumlarla kıyaslama olanağı sunduğu için, özellikle yatırım harcamaları portföyünün önemli bir gerçeğini ortaya koymaktadır. Aşağıdaki tablo harcamaların kurumsal bazda dağılımını göstermektedir.

Tablo 3. Ekonomik Tasnife Göre Eğitim Harcamalarının Dağılımı (GSMH’ye Oranları)

Kaynak: YILMAZ, a.g.e., s. 191.

Tablo 3’de de izlendiği gibi toplam eğitim harcamalarının 1997 – 2005 döneminde ortalama %67’si personel, %11’i diğer cari, %15’i yatırım, %7 ise transfer harcamalarından oluşmuştur. Bununla birlikte, başta MEB ve üniversiteler olmak üzere bu kuruluşların ana kaynağı olan bütçe ödenekleri ve kullanımı açısından bakıldığında ekonomik ayrıma göre harcamaların dağılımında çok farklı bir tablo ortaya çıkmaktadır. Örneğin; MEB bütçesine baktığımızda toplam bütçe kaynaklarının %80’inden fazlasının personel harcamasına gittiği görülmektedir. MEB operasyonel nitelikli harcamalarının içinde hissedilir bir büyüklüğü, uzun dönem boyunca bütçe dışı kaynakları kullanmak suretiyle yerine getirmiştir. Bu nedenle bütçe kaynakları içinde diğer cari nitelikteki harcamaların payı özellikle 2003 öncesi yaklaşık olarak %3-4 düzeyindeyken bu oran toplam kaynakların kullanımı açısından bakıldığında, %10’u aşmaktadır (Yılmaz, 2007: 191).

1996 – 2006 yılları arasındaki konsolide bütçe yatırım ödeneklerinden MEB yatırımlarına ayrılan paylar incelendiğinde; 1998 yılına kadar %15 düzeylerinde bir seyir izlediğini görülmektedir. Bu dönemden sonra kendi içerisinde ciddi bir artış ile %37’lere kadar çıkmış ancak izleyen yıllarda sırasıyla %28, %22 ve %16’ya düşmüştür. Yükselişin yaşandığı dönemler daha önce de belirtildiği üzere, 8 yıllık eğitime geçiş dönemleridir ve bu anlamda yatırımlarda da bir artışın beklenmesi normal karşılanabilir. Son yıllara bakıldığında ise, özellikle 2005 ve 2006’da yatırım ödenekleri açısından gerçek anlamda bir azalış söz konusudur. 2006’da özelleşme gelirleriyle birlikte bu oran %10’a gerilemiştir. Eğitime yönelik yatırımlar gibi beşeri sermayeyi doğrudan ve ekonomik büyümeyi ile kalkınmayı dolaylı yoldan etkileyen bir kalemdeki bu denli düşüşler dikkate değerdir.

Tablodan 1997 – 2005 yılları arasında kamu eğitim harcamalarının kurumlara göre dağılımı incelendiğinde, harcamaların ortalama %65-66’sı MEB, %21-22’si Üniversiteler geri kalan %11-12’si ise diğer kurumlar tarafından yerine getirilmiştir. Gerek kriz dönemlerinde gerekse de 8 yıllık eğitime geçilmiş olduğu dönemde bu payların kurumlar arasında herhangi bir şekilde değişime uğramamış olduğu görülmektedir.

3. Eğitim Harcamalarının Ülkeler Düzeyinde karşılaştırılması

Eğitim hizmetleri için yapılan harcamalar; gelirin yeniden dağılımında bir araç olması, iktisadi büyüme, kalkınma ve ekonomik istikrarın sağlanmasında fonksiyon üstlenmesi nedeniyle yatırım harcaması olarak da nitelendirilebilir (Gwartney and Stroup, 1992: 103-104). Ancak eğitim harcaması sağladığı kısa süreli faydalar nedeniyle de tüketim harcaması olarak değerlendirilmektedir. Bu nedenle, eğitim hizmetlerinin uzun yıllar kamu sektörünce mi, yoksa özel sektör tarafından mı üretilmesi gerektiği tartışma konusu olmuştur. Bu problemin tartışılmasında kullanılacak ölçüler özel ve sosyal getiri oranlarıdır (Ortaç, 2003: 3).

A. Oecd Ülkelerinde Eğitim Harcamalarının GÖRÜNÜMÜ VE Finansmanı

Özel getiri oranı; yaratılan faydaları ve maliyetleri bireysel yönden belirlemek için kullanılır. Oysa sosyal getiri oranı; elde edilen toplumsal fayda ile toplumsal maliyetleri karşılaştırmaktadır (Stiglitz, 2000: 136). Bu oranlara ilişkin olarak çeşitli ülkelerde yapılan çalışmalarda, ilk ve orta öğrenimde sosyal getiri oranının, yüksek öğrenimde ise özel getiri oranının ağır bastığı sonuçlar ortaya çıkmıştır. Bunun anlamı yüksek öğretimde bireysel faydanın ağır bastığı ve bu nedenle de bireylerin maliyetlere katlanmalarında fiyatlandırma politikasının yaratacağı toplumsal maliyetlerin orta öğretime göre daha düşük olduğudur. Ancak, yüksek öğretimde de bu kararın verilebilmesi için, ülkenin sosyo-ekonomik yapısının fiyatlandırmaya uygun olması gerekmektedir (Karaarslan, 2005: 41). Aşağıda, teorik olarak sözü edilen bu kavramların uygulamadaki görünümü hem OECD ülkeleri hem de ülkemiz bazında ele alınacak, ardından ise; kamu ile özel finansman tercihlerinin bileşimi açıklanmaya çalışılacaktır.

1. OECD Ülkelerinde Eğitim Harcamalarının Genel Görünümü

OECD ülkelerinde yapılmakta olan eğitim harcamalarına bireylerler bazında bakıldığında (kişi başına eğitim harcaması), ülkemizin seçilmiş OECD ülkeleri içinde Meksika ile birlikte en düşük paya sahip olduğu söylenebilir. Türkiye, kişi başına eğitim harcamasında OECD ortalamasının üçte biri düzeylerinde öğrenci başına harcama yapmaktadır (Daha fazla bilgi için bkz. Yılmaz, 2007: 197). Kişi başına öğrenci harcaması özellikle okul öncesi eğitim esas alındığında, OECD ortalamasının on altıda biri düzeyinde çıkmaktadır (Tepav, www.tepav.org.tr). Bir diğer deyişle, Türkiye’nin GSMH’si toplam harcamalarla kıyaslandığında diğer birçok OECD ülkesine göre daha yüksek olmasına rağmen, eğitim harcamalarının (özellikle de öğrenci başına yapılan okul öncesi eğitim harcamalarının) halen çok düşük olduğu (Dünya Bankası, 2006: www.worldbank.org) savunulabilir. Benzer durum, eğitim harcamalarının GSYIH içerisindeki görünümü açısından da geçerlidir.

Grafik 4. OECD Ülkelerinde Eğitim Harcamalarının GSYIH İçerisindeki Payı

Kaynak: OECD, Education at a Glance 2007 (Türkiye için) ve Education at a Glance 2008 (diğer ülkeler) şekillerinden düzenlenmiştir. OECD Publications, 2007 (s. 194) ve 2008 (s. 226).

Not: Barlar 2005, bar üzerinde bulunan kare simgeler 2000 ve karolar ise 1995 verilerini ifade etmektedir.

Türkiye için ise, bar 1995, bar üzerinde bulunan karo simge 2004 verilerini ifade etmektedir.

GSYİH içerisinde eğitim harcamalarının OECD ülkeleri bazında ve ilgili yıllar itibariyle ortalama %6,2 civarında olduğu yukarıdaki tabloda görülmektedir. Bu rakamlar 1995, 2000 ve 2005 yılları açısından, Türkiye ve Yunanistan dışında tüm OECD ülkelerinde istikrarlı sayılabilecek düzeylerde seyretmiştir. Ülkemiz ve Yunanistan açısından ise tabloda belirtilen yıllarda dalgalı bir seyir söz konusudur. Verisi olan OECD dışındaki ülkelerde de harcama istikrarlılığına ilişkin bu durum benzer şekildedir. Ayrıca Türkiye oransal olarak bakıldığında, Yunanistan ile birlikte OECD içerisinde en düşük seviyede eğitim harcaması yapan iki ülkeden biri konumundadır. Türkiye’de GSYİH içerisinde eğitim harcamaları 1995 yılında %4,1 düzeylerinde iken 2004 yılında bu oran %2,4 düzeylerine kadar düşmüş görünmektedir.

2. OECD Ülkelerinde ve Türkiye’de Eğitimde Finansman Kaynakları

Grafik 5. OECD Ülkelerinde Eğitim Harcamalarında Özel-Kamu Ayrımı

Kaynak: OECD, Education at a Glance 2008, s. 230.

Not: Barlar içerisindeki koyu renkli kısımlar özel harcamaları, açık renkli kısımlar ise kamu harcamalarını göstermektedir. Tabloda 2005 yılı verileri esas alınmıştır.

OECD ülkelerinde eğitim harcamalarının finansmanının büyük ölçüde kamu tarafından yapıldığı yukarıdaki grafikte görülmektedir. OECD ülkeleri içerisinde eğitim harcamalarının finansmanında yaklaşık % 98-99’luk oranlarla İskandinav ülkeleri, eğitimi kamu kaynaklarıyla en çok finanse eden ülkeler konumunda bulunmaktadırlar (OECD, 2008: 231). 2000-2004 yılları arasındaki değerleri itibariyle bu oranlar Türkiye için %92-93 düzeylerindedir (OECD, 2007: 222). Yine ülkemizde özel eğitim harcamaların kendi içindeki paylaşımına bakıldığında, okul öncesi eğitim harcamalarının ¾’üne yakın bir kısmını, kamu ilköğretim okullarında yapılan harcamaların yaklaşık ¼’ünü, genel liselerde ½’sini finanse ettiği görülmektedir (Yılmaz, 2006: 8). Mesleki eğitim veren ortaöğretim kurumlarında ve diğer özel eğitim kurumlarında ise harcamaların büyük bir kısmı kamu kaynakları tarafından finanse edilmektedir. Üniversitelerde de eğitimin finansmanının yarısına yakın bir kısmını özel harcamalar oluşturmaktadır (Dünya Bankası, 2005: www.worldbank.org).

B. Kamu Kesimi Eğitim Harcamalarının Tespitinde Yaşanan kAVRAMSAL VE TEKNİK Sorunlar

ü Kamu Kesimi Kavramına İlişkin Sorunlar: Faydacı yaklaşımla bir kamu kesimi tanımı yapıldığında, vakıfların ve kamuya yararlı derneklerin de kamu ekonomisi birimi sayılması gerekmektedir (Pradhaan-Swaroop, 1993: 28-31). Bu görüşü savunanlar, vakıfların ve kamuya yararlı derneklerin gelirlerinin bir kısmının devletin vazgeçtiği vergi geliri olduğunu; kamu idarelerinin bütçelerinde olduğu gibi, vakıfların bütçelerinin ve faaliyetlerinin de kamusal denetime tabi olduğunu; ayrıca, vakıfların ve kamuya yararlı derneklere kamu idarelerince de gelir aktarmaları da yapılabildiğini belirtmişlerdir. Bu yaklaşımla bakıldığında, eğitim harcamaları ile ilgili öncelikle Milli Eğitim Vakfı olmak üzere tüm okullarda kurulu vakıf ve derneklerin harcamalarını tespit edilmesi ve analize dahil edilmesi gerekmektedir. Ayrıca, İMKB gibi kuruluşlar da hatırı sayılır eğitim harcaması yapmaktadır. İMKB de bir kamu kurumudur ancak, yaptığı eğitim harcaması nedeniyle hangi kamu kurumu içinde sayılacağı belirsizdir (Karaarslan, 2005: 62). Sözü edilen bu belirsizlikler kamu kesimi kavramının sınırlarının çizilmesinde güçlük yaratmakadır.

ü Eğitim Harcaması Kavramına İlişkin Sorunlar: Bir öğretmenin tedavi giderinin sağlık harcaması mı yoksa eğitim harcaması mı sayılacağına ilişkin sorunun cevabı, aynı zamanda bütçede hangi kalemin hangi kurumun bütçesinde hesaplanacağına dair sorunun da cevabını oluşturmaktadır. Ayrıca, eğitim harcamaları hesaplanırken diğer kurumların yapmış oldukları hizmet içi eğitimler ve bunlarla ilgili ödemiş oldukları ek ders ücretleri, eğitimlere katılanların harcırahlarının da hesaba katılması gerekmektedir (Karaarslan, 2005: 63).

ü Analitik Bütçe Öncesi ve Sonrası Verileri Karşılaştırma Sorunu: 2004 Mali Yılı Bütçe Kanunu, Analitik Bütçe Sınıflandırması esasına göre hazırlanmış ve 1.1.2004 tarihinde yürürlüğe girmiştir. Analitik Bütçe Sınıflandırması ile giderlerin ekonomik sınıflandırması da değişmiştir. Bu yüzden, 2004 sonrası ile önceki yılları karşılaştırmak için özel bir çalışma yapmak gerekmektedir.

ü Yanlış Bütçeleme Anlayışı ve Giderlerde Mükerrerlik Sorunu: Kurumların eğitim fonksiyonuna ilişkin giderlerin bütçelenmesi ve harcanmasında da bir takım sorunlar mevcuttur. Farklı hedeflere yönelik olarak faaliyet gösteren ancak bünyesinde çok sayıda okul barındıran kimi kamu kurumlarının hiç eğitim harcaması yapmıyormuş gibi yansıtılması yanlış bütçeleme anlayışının en belirgin göstergelerindendir. Yine bu harcamaların ilgili kamu kurumu birimleri tarafından tespitinin ve ayrıştırılmasının etkin bir biçimde yapılması şarttır. Aksi takdirde, tutarlar netleştirilmeden konsolide edilmiş olacak ve bir gider kaleminin iki defa gider yazılarak raporlanmasına yol açabilecektir.

Yine bu çerçevede, ülkemizde gerek incelenen grafik ve tablolarda görüldüğü üzere gerekse de yukarıda sözü edilen diğer sorunların bir sonucu olarak, eğitim harcamalarının güncel analizinin yapılabilmesinin önünde sağlıklı istatistiki veriye ihtiyaç bulunmaktadır.

4. Sonuç ve Değerlendirme

Son on yıllık sürece bakıldığında, ülkemizde; 1998 Asya krizi, 1999 Marmara depremi, 2000 ve 2001 krizleri neticesinde 2000, 2002 ve 2005 yıllarında IMF ile stand-by anlaşmaları yapılmıştır. Bu dönemler içerisinde, bütçe borç ve faiz ödemeleri yüksek tutarlar göstermiş, faiz dışı fazla vererek mali disiplinin kontrol altında tutulması amaçlanmış ve buna yönelik zorunlu harcamalar yapıldıktan sonra bütçede sosyal nitelikteki bir harcama olan eğitim harcamaları kısılmıştır. Bütçe harcamalarının kısılmasının bütçe açıklarını gidermeyeceği (Argyrous, 1998: 18) ve ülkemizde benzer azalışın bir diğer önemli sosyal harcama kalemi olan sağlık harcamaları için söz konusu olmadığı düşünüldüğünde –aynı dönemler içerisinde sağlık harcamaları artış trendine girmiştir (Daha fazla bilgi için bkz. Yılmaz, 2007: 18)– eğitim harcamalarının yıllar itibariyle istenilen düzeylerin altında kaldığı savunulabilir.

Sözü edilen dönemlerde, sekiz yıllık eğitime geçilmiş olması ve öğrenci sayısındaki artışlar göz önünde bulundurulduğunda, ülkemiz açısından öğrenci başına yapılan eğitim harcamalarında bir azalma olduğu görülmektedir. Bununla birlikte, ülkemizde gelir dağılımının da bozuk olduğu düşünüldüğünde, gelir dağılımını düzeltici politikaların en önemlilerinden birinin “eğitimde fırsat eşitliğinin sağlanması” olduğunun unutulmaması ve buna yönelik adımların atılması gerekmektedir.

Bir diğer sorun ise, ülkemizde kamunun kaynaklarının ne düzeyde eğitime ayrıldığının net olmayışı ile ilgilidir. Analitik bütçe sistemine geçişin teoride olsa da pratikte tam olarak kavranamamış olması ve bazı hatalı sınıflandırmaların olması geçmişe dönük analiz yapılmasına ilişkin birtakım sorunları beraberinde getirmektedir. Bu hususların üzerinde de hassasiyetle durulmalıdır.

Son olarak, eğitim verileri incelenen OECD ülkeleri ve diğer ülkeler ile kıyaslandığında ülkemiz çeşitli göstergelerde oldukça gerilerde kalmaktadır. Beşeri sermayenin özellikle gelişmekte olan ülkelerde eğitim yoluyla şekillendiği ve bunun ise, orta ve uzun vadede ekonomik kalkınma ve büyümeye yansıdığı ve hatta ivme kazandırdığı düşünüldüğünde; böylesine önemli bir olgunun yok sayılacak düzeylerde gerçekleşmemesi gerekmektedir. Yine konu hakkında yazılmış birçok rapor, makale ve benzeri çalışmalarda da hedef olarak “eğitimde gelişmiş ülkeleri yakalamak” idealinin benimsendiği görülmektedir. Bu anlamda, bu hedefe yönelik adımların zaman geçirmeksizin atılması yerinde olacaktır.

KAYNAKLAR

Akdoğan, Abdurrahman (2003), Kamu Maliyesi, Ankara: Gazi Kitabevi.

Argyrous, George (1998), “Can Expenditure Cuts Eliminate a Budget Deficit? (The Australian Experience)”, Working Paper No. 248, August 1998.

Ataç, Beyhan (1999), Maliye Politikası, Eskişehir: Anadolu Üniversitesi Yayınları, No. 118.

Bulutoğlu Kenan (1997), Kamu Ekonomisine Giriş, İstanbul : Filiz Kitabevi,.

Dünya Bankası (2005), “How Much Does Turkey Spend on Education”, Background paper for World Bank ESS – December 2005.

Dünya Bankası, “Kamu Harcamaları İncelemesi (Public Expenditure Review)”, 21 Aralık 2006, Dünya Bankası Raporu No. 36764-TR, (www.worldbank.org).

Gwartney, James D. and Richard L. Stroup (1992), Microeconomics: Private and Public Choice, 6 th., NewYork: The Dryden Press, 1992.

Karaarslan Erkan, (2005), “Kamu Kesimi Eğitim Harcamalarının Analizi”, Maliye Dergisi, Sayı: 149, Mayıs – Aralık, 2005.

Maliye Bakanlığı Muhasebat Genel Müdürlüğü. (www.muhasebat.gov.tr).

Milli Eğitim Bakanlığı (2009), Türkiye Eğitim İstatistikleri 2008 – 2009, T.C. Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığı, 2009.

Nadaroğlu Halil, Kamu Maliyesi Teorisi, İstanbul: Beta Basım Yayım Dağıtım A.Ş., 1999.

OECD (2007), Education at a Glance 2007, OECD Publications, 2007.

OECD (2008), Education at a Glance 2008, OECD Publications, 2008.

Ortaç F. Rifat, “Cumhuriyetimizin 80. Yılında Eğitim Harcamaları”, Gazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 5. Cilt, 2. Sayı: Bahar 2003, (http://dergi.iibf.gazi.edu.tr/).

Uluatam, Özhan (2003), Kamu Maliyesi, Ankara: İmaj Yayınevi, 2003.

Pınar, Abuzer (2006), Maliye Politikası, Ankara: Natürel Kitap Yayın Dağıtım, 2006.

Pradhan Sanjay– SWAROOP Vinaya (1993), “Public Expenditure and Adjustment”, Finance and Development, Vol. 30, No. 3, September 1993.

Ramey Valerie A.– Shapıro Matthew D. (1998), “Costly capital reallocation and The Effects of Government Spending”, Carnegie –Rochester Conferance Series on Public Policy, Vol. 48, No. 3, June 1998.

Stıglıtz Joseph E., (2000), Economics of The Public Sector, 3. rd. ed., NewYork: W. W. Norton & Company, 2000.

Şimşek, Muammer (2003), “Kamu Harcamalarının Özel Yatırımlara Etkileri, 1970-2001”, Cumhuriyet Üniversitesi İ. İ. B. F. Dergisi, Cilt 4, Sayı 2, Ekim 2003.

Temelli, Sezai (2003), “1990’lardan Günümüze Bütçelerde Eğitim Harcamaları Üzerine Bir Değerlendirme”, (http://www.egitimsen.org.tr/makale/sezaitemelli_mart2003.html).

TEPAV (2006), “Mali İzleme Raporu – 2005 Yıl Sonu Değerlendirmeleri”, (www.tepav.org.tr).

Yılmaz, Hakkı Hakan (2006) (a), “İlköğretim ve Ortaöğretimde Eşitlik: Türkiye’de Eğitim Harcamalarına Bu Çerçevede Bakış”, Türkiye Eğitim Sektörü Çalışması Konferansı, Ankara, 2006.

Yılmaz, Hakkı Hakan (2007) (b), İstikrar Programlarında Mali Uyumda Kalite Sorunu: 2000 Sonrası Dönem Türkiye Deneyimi, Türkiye Ekonomi Politikaları Araştırma Vakfı Yayınları, Nisan 2007.