|

|

|||||

|

|

ENFLASYON HEDEFLENMESİ VE ENFLASYON POLİTİKALARIN UYGULANMA SONUÇLARI |

ÖZET

Enflasyon hedeflenmesine dayalı para politikasının küresel tarihin, 20 yıl gibi kısa görünen fakat zorlu geçen bir süreyi içeriyor. İlk olarak uygulamayı ise Yeni Zelanda Merkez Bankası tarafından 1989 yılında uygulamaya başlamış ve enflasyonun aşağı çekilmesinde başarılar elde ettiği için daha sonra bazı gelişmiş ve gelişmekte olan ülkelerin Merkez Bankası tarafından da benimsenmiştir.

Ülkemizde ise 1990 lı yıllar dan sonra 2000 li yılın başında enflasyon hedeflenmesi gündeme gelmiş, ancak Türkiye’de sık sık yaşanan ekonomik krizden dolayı enflasyon hedeflenmesinde geçişi zorlaştırmıştır. Özellikle enflasyon hedeflenmesinin gelişmekte olan ülkelerde başarısının tartışılmasının altındaki ana neden bu ülkelerde mali baskınlığın son derece yoğun olmasına rağmen mali piyasalardaki derinliğin yetersiz olmasıdır. Mali baskının yoğunluğun ve piyasa derinliğin yetersizliğin enflasyon hedeflenmesine geçişte Türkiye açısından da önemli bir sorun teşkil etmektedir. Aslında Türkiye ekonomisin de yıllardan beri süre gelen ekonomik problemlerden birisi de, siyasi ve ekonomik istikrarsızlık sonucunda, ortaya çıkan kredibilite sorunudur.

2002 de TCMB ‘nin enflasyon edeflenmesi yaklaşımını uygulayabilmesi için gerekli olan kurumsal, teknik ve operasyonel koşullar dikkate alındığında Türkiye’nin henüz tam manasıyla hazır olduğunu söylemek mümkün değildir. Yaşanan kriz ve belirsizliklere rağmen, çabasız bir ortamda krizin yarattığı belirsiz ve güvensizlik daha büyük sorunlara yol açabildiğinden, TCMB enflasyon hedeflenmesini uygulamaya yönelik çalışmaya başlamış ve ülkede enflasyon hedeflenmesi için ön şartlar kadar da para arzı çabası ve kısa vadeli faizlerin hedeflenen enflasyona uyarlamalar yapılmıştır. Türkiye’de enflasyon hedeflenmesi yaklaşımına 2005 veya 2006 ylında geçmesi daha uygun bir zaman dönemi olarak gözükmektedir.

Anahtar Kelime: Enflasyon, kriz, enflasyon hedeflenmesi, mali baskı, ekonomik istikrarsızlık, kredibilite.

ABSTRACT

The history of monetary policy based on inflation targeting goes back to just 20 years ago. The first implementation of the policy started by New Zelland Central Bank in 1989, and as the implementation was successful some developed and developing states central banks adapted the policy too.

In Turkey the inflation targeting was brought to the agenda in the beginning of 2000s, but the economic crises prevented its implementation. The success of inflation targeting is disputed in developing countries because in those countries financial pressure is intensive, and the depth of financial markets is insufficient. The same reasons are important obstacles for Turkey too in passing to the inflation targeting. In fact one of the ongoing problems of Turkish Economy is the credibility issue which has occured as a result of political and economic instability.

Turkey is not ready

for implementing inflation targeting approach in 2002 yet when taking into consideration the institutional, technical and operational conditions. Despite the economic crises and indeterminacy conditions, in order to increase the security feelings in people in crises conditions, RTCB started to work on inflation targeting, and it tried to set up the preconditions for inflation targeting, and worked on money supplying and on the adaptation of short terms interests to targeted inflation.

2005-2006 is a better period for Turkey to pass to the inflation targeting approach.

Key Words: Inflation, crises, inflation targeting, financial pressure, economic instability, credibility.

GİRİŞ

Dünyada, toplumlardaki iktisadi ve sosyal yapının şartlarına göre farklı dönemlerde farklı hedefler, yeni yaklaşımlar oluşturulmaya çalışıldığı görülmektedir. Yenilik arayışları dünya var oldukça da devam edecektir. 1990’lı yıllardan sonra yıldızı parlamaya başlayan enflasyon hedeflemesi yaklaşımı da bu arayışların sonucunda ortaya çıkan yeni bir kavramdır. “Enflasyonun geleceğe yönelik olarak belirli bir zamanda bir nokta ya da bant seklinde ilan edilerek bu düzeyin gerçekleştirilmesi ve sürdürülmesine yönelik para politikası yaklaşımı” olarak tanımlayabileceğimiz bu yaklaşım, 1970–1990 yılları arasında ülkelerin fiyat istikrarını gerçekleştirme konusunda yeterli başarıyı sağlayamamaları sonrasındaki arayışların doğrultusunda ortaya çıkmıştır. 1970 ve 80’li yıllarda uygulanan parasal büyüklük, döviz kuru hedeflemesi gibi politikalardan fiyat istikrarının sağlanması ve sürdürülmesi açısından yeterli basarının elde edilememesi sonucu ortaya çıkan arayışlar, 90’lı yılların basından itibaren enflasyon hedeflemesini genel kabul gören bir yöntem haline getirmiştir. 1990 yılından itibaren günden güne artan bir taraftar kitlesi bulmuş ve uygulandığı ülkelerde göstermiş olduğu başarılı performansla da kendine sağlam bir yer edinmiştir.

Günümüzde Merkez bankaları fiyat istikrarını sağlamada ortak bir görüş içerisindedirler. Çünkü gerek bazı ülkelerin yasadığı çeşitli deneyimler gerekse bu deneyimi yasamayan ancak fiyat istikrarsızlığının, başka bir deyişle enflasyonun yaşandığı ülkelerdeki olumsuz gelişmeleri inceleyen diğer ülkeler fiyat istikrarının son derece önemli bir konu olduğunu ve enflasyonun bir ülkede makul bir seviyede olmasının birçok avantajı olduğunu görmüşlerdir. Bu amaçla para otoritelerinin temel amacı fiyat istikrarının sağlanması olduğu bir ortamda, Merkez Bankaları bunu sağlamak için çeşitli yollara başvurmuşlardır. Daha önceden uygulanan parasal büyüklük hedeflemeleri ve döviz kuru hedeflemelerinin başarısız olması veya istenilen sonuçlar doğurmaması nedeni ile para otoriteleri son yıllarda oldukça önem kazanan enflasyon hedeflemesi stratejisini uygulamaya başlamışlardır.

Ekonomik birimlerin geleceğe yönelik daha sağlıklı kararların alınmasını sağlamak, düşük ve sürdürülebilir bir enflasyon düzeyi yaratmak, fiyat istikrarını gerçekleştirebilmek amacıyla aralarında Yeni Zelanda, Kanada, İngiltere, İsveç, Finlandiya, Avustralya ve İspanya gibi gelişmiş ülkeler 1990’lı yılların başından itibaren enflasyon hedeflemesi rejimi uygulamaya başlamışlardır. Bu ülkeleri takiben Meksika, Şili, Brezilya ve son yıllarda Türkiye gibi gelişmekte olan ülkelerde parasal politikalarında enflasyon hedeflemesi uygulamasına geçmişlerdir.

Bu çalışmanın amacı öncelikle söz konusu çözüm önerilerine açıklık getirmek ve çözüm önerilerinden birisi olan enflasyon hedeflemesi stratejisini teorik literatür çerçevesinde incelenmesine müteakip ülkemizin 2001 krizinden sonra benimsediği örtük enflasyon ve günümüz (2006) yılında seçtiği enflasyon hedeflemesinde yapılan çalışmalar, stratejinin ülkemize getirdiği avantajlar ve dezavantajlar tartışılacaktır enflasyon hedeflemesi stratejisi enine boyuna irdelenecek ve ilk defa 1990 yılında Yeni Zelanda’da uygulanmaya başlayan ve Türkiye’de de uygulamasına geçilen enflasyon hedeflemesi stratejisinin uygulanabilmesi için gerekli ve yeterli şartlar değerlendirilecektir. Daha önce parasal hedefleme ve döviz kuru hedeflemesi gibi alternatifleri deneyen ve bunda istediği ölçüde başarılı olamayan Türkiye’nin enflasyon hedeflemesini için gerekli ön koşulları taşıyıp taşımadığı ve 2006 yılında geçtiği enflasyon hedeflemesinin değerlendirilmesi açıklanmaya çalışılacaktır.

1-ENFLASYON HEDEFLEMESİ

İktisadın ne olduğu ve sınırlarının nerede başladığı konusunda okunması gereken kitaplardan ilki Daniel Defoe’nin “Robinson Crusoe” isimli kitabıdır. İnsanların duyguları, düşünceleri, istekleri, yalnızlığı, ilişkileri en yalın haliyle anlatılır orada. Bugünün dünyası Robinson’unkinden oldukça farklı olmakla beraber iktisadın temelini oluşturan ve günümüzde de değişmeyen özellikler hala geçerlidir. Ancak, toplumların coğrafi, sosyal, siyasi ve ekonomik koşulları, arzuları ve zorunlulukları yeni arayışları da beraberinde getirmektedir.

Genellikle eleştirel yaklaşımlarıyla tanınan, son dönemin popüler iktisatçılarından birisi olan Paul Krugman, “Peddling Prosperity” isimli kitabında “Zorunluluk İcatların Anasıdır” diyerek, çağlar boyu devam eden iktisadi süreci aslında çok iyi açıklamaktadır. Bu perspektiften bakıldığı zaman, Dünya’da, toplumlardaki iktisadi ve sosyal yapının koşullarına göre farklı dönemlerde farklı hedeflerin ön plana çıktığı ve bu hedefleri gerçekleştirmeye yönelik olarak da farklı ve yeni yaklaşımların oluşturulmaya çalışıldığı görülmektedir. Yenilik arayışları bugün de hala devam etmektedir.

1990’lı yıllardan sonra yıldızı parlamaya başlayan enflasyon hedeflemesi yaklaşımı da bu arayışların sonucunda ortaya çıkan bir kavramdır. “Enflasyonun geleceğe yönelik olarak belirli bir zaman döneminde bir nokta ya da band şeklinde ilan edilerek bu seviyenin gerçekleştirilmesi ve sürdürülmesine yönelik para politikası yaklaşımı” olarak tanımlayabileceğimiz bu yaklaşım, 1970–1990 yılları arasında ülkelerin fiyat istikrarını gerçekleştirme konusunda yeterli başarıyı sağlayamamaları sonucundaki arayışların doğrultusunda ortaya çıkmıştır. 1990 yılından itibaren sayıları günden güne artan bir taraftar kitlesi bulmuş ve uygulandığı ülkelerde göstermiş olduğu başarılı performansla da kendine sağlam bir yer edinmiştir (ÖZTÜRK, Temmuz 2003).

Merkez Bankalarının esas amacının fiyat istikrarının sağlanmasını olduğunu kabul eden Merkez Bankaları ve diğer para otoriteleri bu amacı gerçekleştirebilmek için farklı para politikası rejimleri benimsemekte ve uygulayabilmektedir(ALPARSLAN ve ERDÖNMEZ, 2000: 3). Öncelikle 1990’lı yılların başında bazı ülkeler para politikası rejimi olarak enflasyon hedeflemesinin benimsemişlerdir. Bu ülkelerin enflasyon hedeflemesine geçmelerinin temel sebebi, diğer para politikası rejimlerinin bir takım sakıncalı yönlerinin bulunmasıdır. Para politikası stratejisi olarak enflasyon hedeflemesi, küçük ve dış dünya ile bütünleşmiş OECD ülkelerinden, Doğu Avrupa, Latin Amerika ve Asya’da yer alan birçok gelişmekte olan ekonomilere doğru yayılmıştır. Enflasyon hedeflemesini 1990 yılında ilk olarak benimseyen ülke Yeni Zelanda’dır. Bu ülkeyi 1991 yılında Kanada,1992 yılında İngiltere, 1993 yılında ise İsveç ve Avusturya izlemiştir. Daha sonra Finlandiya ve İspanya, Ekonomik ve Parasal Birliğin üyesi olmadan önce enflasyon hedeflemesinin kabul etmişlerdir. Ayrıca son yıllarda Şili, İsrail, Meksika ve Brezilya gibi gelişmekte olan ülkelerde enflasyon hedeflemesini benimsemiş ve geçmeyi kabul etmişlerdir( DEMİRHAN, 2002: 67).

Türkiye’de ise 2001’de döviz kuruna dayalı istikrar programın sona ermesi ile döviz kuru çapa özelliğini kayıp etmiş ve 2002 geçilecek dalgalı kur dalgalı kur rejimi uygulaması öne alınmış ve yeni bir çapa politikası stratejisinin tasarlanmasına ve yeni bir nominal çapa arayışına başlamıştır. 2002–2005 örtülü enflasyon hedeflemesine seçen Türkiye alınan mesafelerin olumlu geçmesiyle 6 Aralık 2006’da Merkez Bankası Sayın Süreyya Serdengeçti başkanlığında enflasyon hedeflemesi rejiminin ön koşullarının büyük ölçüde sağlandığını düşündüğünü ve artık çapa, hedef enflasyon olduğunu duyurmuştur (http://www.sabah.com.tr). Akademik çevrelerce, enflasyonun doğrudan hedeflenmesi rejimine dayalı bir para politikasının yapabilecekleri ve yapamayacakları konusunda farlıklı görüşler bulunmaktadır. Diğer yandan rejimin gelişmekte olan ülkelerdeki uygulanabilirliği de ayrı bir tartışma konusudur (ALPARSLAN ve ERDÖNMEZ, 2000: 3). Ancak aşağıda sunulan çalışmamda enflasyon hedeflemesi rejiminin tanımı önkoşulları uygulamasında önemli noktalar ve özellikleri, rejimde dikkate alınması gereken teknik hususlar, gelişmiş ve gelişmekte olan ülkelerde enflasyon hedeflemesinin genel bir değerlendirmesi, genel kabul gören avantajlar ve dezavantajlar hakkında genel bir bilgi verilmek suretiyle konunun ana hatları çizilmeye çalışılmıştır. Çalışmamızda asıl öneme sahip olan ve 2006 yılında enflasyon hedeflemesine geçen ülkemizin geçiş sürecinden günümüz koşullarına kadar hedefin uygulanabilirliği üzerine bir değerlendirme yapılacaktır.

1.1. Enflasyon Hedeflemesi Yaklaşımı

Enflasyon hedeflemesi yaklaşımı, ara hedef değişkenlerinin iktisadi birimler üzerinde güvenirliği oluşturmada yetersiz kalmaları ve para politikasının yürütülmesinde çapa özelliğini kaybetmeleri sonucunda önem kazanmıştır. Gerçekten de, alternatif bir para politikası çerçevesi arayışı enflasyon hedeflemesini öne çıkarmıştır. Bu yaklaşım, düşük enflasyona ulaşmanın ve bağlayıcı olmayan politika kuralı yaklaşımının doğasında var olan enflasyonist eğilimi dengelemenin ve yürütülen para politikasını daha açık ve şeffaf kılmanın aracı olarak kabul edilmektedir.

Gelecek dönemlere ilişkin Enflasyon hedeflemesi yaklaşımının kurumsal temelleri çok eskilere dayanmaz. Enflasyon hedeflemesi kavramı literatürde ilk kez, böyle bir politikayı onaylamasa da ve savunmasa da Barro tarafından kullanılmıştır. Gelecek enflasyon hedeflemesi politikasını savunanların başında Hetzel, Woolsey, Dowd (ACET, 2003: 18) ve asıl fikir babası Columbia Üniversitesi’nden Prof.Dr. Frederick Mishkin gelmektedir(GENER, 2005).

1.1.1. Enflasyon Hedeflemesi Tanımı

Enflasyon hedeflemesi rejimi; Merkez Bankasının nihai hedefi olan fiyat istikrarının “Fiyat istikrarı: iktisadi birimlerin, iktisadi kararlarını almada fiyatlar genel düzeyindeki değişmeleri dikkate alma ihtiyacı hissettikleri ortam olarak tanımlanmaktadır. İktisadi birimlerin fiyatlardaki değişmeleri dikkate almayacakları istikrar amacı ile tutarlı (optimal) hedefin,%1–3 gibi düşük bir enflasyon oranı olduğu söylenebilir ki, temel hedefi fiyat istikrarı olan Merkez Bankalarının uygulamaları da bu yöndedir (BOZOKLU, 2002: 5).” sağlanması ve sürdürülmesi amacına yönelik olarak para politikasının makul bir dönem için belirlenen sayısal bir enflasyon hedefi ya da hedef aralığına dayandırılması ve bunun kamuoyuna açıklanması şeklinde tanımlanabilen para politikası uygulamasıdır (ALPARSLAN ve ERDÖNMEZ, 2000: 3) Başka bir tanıma göre Merkez Bankalarının birincil ve öncelikli amacı fiyat istikrarını sağlamak ve sürdürmektir. Enflasyon hedeflemesi ise, fiyat istikrarına ulaşılabilmesi amacıyla uygulanan ve giderek yaygınlaşan bir para politikası stratejisidir. Akademik yazında birçok farklı tanım bulunsa da, uygulamalara bakıldığında enflasyon hedeflemesi rejimini diğer rejimlerden ayıran iki ana unsurun bulunduğu görülmektedir. Enflasyon hedeflemesi rejimi uygulayan Merkez Bankaları enflasyon hedeflerini rakamsal olarak açıklamakta, bu hedeflere ulaşmayı taahhüt etmekte ve açıklanan hedeflere ulaşılmaması durumunda kamuoyuna hesap vermekle yükümlü olmaktadırlar.

Para politikası kararlarının ekonomiyi etkilemesi belli bir süre gerektirdiğinden, Merkez Bankaları bugünkü enflasyonu değil gelecekteki enflasyonu kontrol edebilmekte, bu amaçla belirli zaman aralıklarıyla enflasyon tahminleri oluşturmakta ve bu tahminleri kamuoyu ile paylaşmaktadır. Bu nedenle, enflasyon hedeflemesi rejimi çoğu zaman “enflasyon tahmini hedeflemesi” olarak da adlandırılabilmektedir. Bu doğrultuda, öngörülerin enflasyon hedefi ile tutarlılığı ve hedeften sapma konusundaki riskler kamuoyuna anlatılmaktadır (TCMB, Sayı 56, 2005: 3).

1.1.2. Enflasyon Hedeflemesi Rejiminin Ön koşulları

Enflasyon hedeflemesi rejiminin uygulanabilmesi ve başarılı olabilmesi için ekonomide bazı ön koşulların sağlanmış olmazı gerekmektedir. Bu ön koşullar:

1. Fiyat istikrarı amacına sıkı bir biçimde bağımlılık( hedefe odaklanması)

2. Bağımsız, hesap verilebilir ve güvenilir bir Merkez Bankası’nın olması

3. Güçlü ve gelişmiş mali piyasaların olmasıdır.

4. Düşük mali baskınlık

5. Teknik alt yapının sağlanması

1.1.2.1. Fiyat İstikrarı Amacına Sıkı Bir Biçimde Bağımlılık

Enflasyon hedeflemesi rejimi uygulayan bir merkez bankasının uzun vadede birincil amacı enflasyon hedefine ulaşmak olmalıdır. Diğer amaçlar ancak fiyat istikrarı hedefi ile çelişmediği taktirde Merkez Bankası tarafından gözetilmelidir (TCMB, 2006, 7). Örneğin, sabit kur sistemi altında enflasyon hedeflemesi sisteminin işlemesi mümkün değildir. Bu nedenle, doğrudan enflasyon hedeflemesi rejimini seçen ülkeler sabit kur sistemini terk etmek durumundadır. Diğer yandan doğrudan enflasyon hedeflemesi rejimini başarıyla uygulayan ülkelerde fiyat istikrarıyla dolaylı ilişkisi bulunan başka hedeflere de ulaşıldığı görülmüştür. Ancak bu başarının sağlanmasındaki en önemli etken fiyat istikrarı hedeflerinin yeterli güvenirliliğinin ( kredibilitesinin ) olmasıdır (ALPARSLAN ve ERDÖNMEZ, 2000: 4).

1.1.2.2. Bağımsız, Hesap Verilebilir Ve Güvenilir Bir Merkez Bankası’nın Olması

Merkez Bankasının bağımsızlığı en temel anlamıyla fiyat istikrarını korurken uygulayacağı para politikası rejimini ve kullanacağı parasal araçları kendi kararları ile seçmesi ve uygulaması olarak tanımlanabilir. Kurumsal anlamda bağımsız bir Merkez Bankası politik müdahalelere maruz kalmaksızın para politikasını uygulayabilmelidir. Diğer yandan mali ve idari özerkliğinin olması Merkez Bankası bağımsızlığının ölçüsü olan diğer önemli unsurlarıdır. Ayrıca, Merkez Bankası bağımsızlığının resmi olarak tanınması için nihai hedefi olan fiyat istikrarının sağlanmasında sorumlu tek otorite olarak yasal bir görevlendirmenin yapılmış olması gerekmektedir. Merkez Bankasının asgari koşullarda bağımsız olması koşuluyla enflasyon hedeflemesi rejimini benimseyen bir ülkede mali politikaların para politikası uygulamaları karşısında bir üstünlüğü olmamalıdır. Bu durum hükümetin Merkez Bankasından borçlanmasının ya çok düşük bir düzeyde tutulması yada hiç olmaması anlamına gelmektedir. Aksi hale Merkez Bankasının hükümetin taleplerini yerine getirmeye zorlanması nedeniyle ortaya çıkan enflasyonist baskılar para politikasının etkinliğini azaltmaktadır.

1.1.2.3. Güçlü ve Gelişmiş Mali Piyasaların Olmasıdır.

Enflasyon hedeflemesi rejiminin başarıyla uygulanması ve enflasyonun hedeflenen düzeyde tutulması amacıyla para otoriteleri tarafından kullanılacak parasal araçların etkinliği gelişmiş para, sermaye ve döviz piyasalarının olmasına bağlıdır. Mali piyasaların kullanılan parasal araçlara yeterli çabuklukta tepki verememesi enflasyon hedeflerinden sapmalara yol açabilecektir. Ayrıca mali piyasaların devlet tahvili gibi enstrümanlarla kamu borçlanmasını karşılayacak derinlikte olması Merkez Bankasının kamu borçlanmasında taşıyacağı yükün azaltılması ya da hiç olmaması açısından da önem taşımaktadır.

Teorik olarak yukarıda bahsedilen önkoşulları sağlayan ülkeler enflasyon hedeflemesi rejimine dayalı bir para politikası uygulayabilmektedir. Pratikte ise otoritelerin belli ön hazırlıkları yapmaları gerekmektedir. Uygulamaya yönelik bu hazırlıklar stratejik özellikler ve uygulamaya yönelik teknik özellikler başlıkları altında ele alınmaktadır (ALPARSLAN ve ERDÖNMEZ, 2000: 4–5).

1.1.2.4. Düşük Mali Baskınlık

Mali baskınlık yüksek düzeydeki kamu borcunun merkez bankası tarafından belirlenen kısa vadeli faizler ile piyasa faizleri arasında ilişkiyi zayıflatarak aktarım mekanizmasının istenildiği gibi çalışmasını engellemesi ve böylece para politikasının etkinliğini azalması anlamına gelmektedir. Hükümetler, bütçe açıklarını; yani harcamalarının gelirlerini aşan kısmını finansal piyasalardan borçlanarak karşılamaya çalışır. Ancak kamu borcunun çok yüksek olduğu ülkelerde bu durum, finans piyasalarındaki borç verebilir kaynakların çoğunun kamuya aktarılmasına ve özel sektöre verilebilecek kredi miktarının önemli ölçüde azalmasına neden olur. Böyle bir durumda aktarım mekanizmasının faizler genel düzeyi ve kredi piyasası kanalları doğrudan, beklentiler kanalı ile dolaylı olarak etkinlileri kaybettikleri için para politikası talep ve enflasyon üzerine yeterince etkili olamaz. Bu nedenle mali disiplin sağlanması ve mali baskının düşük olması enflasyon hedeflemesi rejiminin başarılı olabilmesi için bir ön koşuldur.

1.1.2.5. Teknik Alt Yapının Sağlanması

Merkez Bankası, gelecekteki enflasyonu başarılı bir şekilde öngörebilmek için geniş bir bilgi seti oluşturmalı ve güçlü tahmin modelleri geliştirmelidir.

Enflasyon hedeflemesi rejimini uygulayan ülkelerin bu rejime geçerken söz konusu ön koşulları ne ölçüde sağlayabildiklerine bakıldığında; bu ülkelerden hiç birinin enflasyon hedeflemesi rejiminin teorik olarak öngördüğü tüm koşulları tam anlamı ile aynı anda sağlayabildiği görülmemiş.

Enflasyon hedeflemesi rejimine geçiş aşamasında önemli olan, bu koşulların tümünün tam olarak sağlanmasından çok, bu koşullarda Enflasyon hedeflemesi rejiminin işlemesini engellemeyecek ölçüde ilerleme sağlanmış olmasıdır (TCMB, 2006: 9–10).

1.1.3. Enflasyon Hedeflemesi Stratejik Özellikleri

1.1.3.1. Hesap Verilebilirlik Ve Şeffaflık

Enflasyonun doğrudan hedeflenmesi rejiminde önem taşıyan iki temel kavram Merkez Bankasının sorumluluk alanının belirlenmesi ve şeffaf olması gereğidir. Teoride ve uygulamada bu iki kavram birbiriyle doğrudan bağlantılıdır (ALPARSLAN ve ERDÖNMEZ, 2000: 4–5).

Enflasyon hedeflemesi, para politikasının şeffaflığını ve para politikasının belirleyicilerinin hesap verebilirliğini artırmaktadır. Enflasyon hedeflemesinin şeffaflığı artırması, bu hedeflemenin para politikasının amacı ve durumu ile ilgili olarak piyasalara ve kamuya bilgi sunulmasını gerektirmesinden kaynaklanmaktadır. Merkez Bankasının para politikasının durumu hakkında yaptığı düzülenli açıklamalar ve yayınladığı dokümanlar vasıtasıyla kamuya sunulan bilgiler, fiyat istikrarına ulaşılmada kamu desteğinin sağlanmasına katkıda bulunmaktadır. Enflasyon hedefleri şeffaflığa paralel olarak hesap verebilirliği de artırmaktadır. Bunun sebebi, şeffaflık sonucunda politikanın doğru olup olmadığı hakkında karar vermenin kolaylaşmasıdır (DEMİRHAN, 2002: 24–25).

Enflasyon hedeflemesi rejiminde Merkez Bankası ya tek başına ya da hükümet ile birlikte sorumluluk almaktadır. Dolayısıyla, kamuoyuna açıklama genel olarak Merkez Bankası tarafından yapılmakla birlikte hükümet ile Merkez Bankası arasında yapılan yazılı mutabakatlarla da kamuoyuna duyurulabilmektedir. Uygulamada, yazılı mutabakatlarda Merkez Bankasının görev ve sorumluluk alanları açıkça ifade edilerek, başarısızlık durumunda cezai yaptırımların neler olacağı hususu da belirlenebilmektedir (Örneğin Yeni Zelanda’da görüldüğü gibi). Merkez Bankası ile hükümet arasında yazılı bir mutabakat yapılmaması durumunda ise merkez bankası nihai hedefi olan fiyat istikrarını sağlamak için uygulayacağı para politikasını kamuoyuna açıklamak ve bilgilendirme yapmak durumundadır. Uygulamada farklılıklar görülebilmekle birlikte çoğu zaman Merkez Bankası hedeflenen enflasyon oranından (düzeyinden) sorumlu olmaktadır (ALPARSLAN ve ERDÖNMEZ, 2000: 5).

1.1.3.2. Güvenirlik

Enflasyon hedeflemesinde şeffaflık ve hesap verebilirliği artırılması Merkez Bankasının güvenirliliğinin artmasına yol açmaktadır. Bir diğer ifadeyle; şeffaflık ve hesap verebilirlik, para politikası amacının ve Merkez Bankasının amaca ulaşmadaki kararlılığının kamu tarafından anlaşılmasına yardım etmektedir. Kamunun gelecekteki enflasyon bekleyişlerini şekillendirmede son derece önemli olan güvenirlilik, enflasyon hedeflemesinde sağlanmış olmaktadır. Enflasyon hedeflemesi Merkez Bankasının güvenirliğini çeşitli yollardan artırmaktadır. İlk olarak; Enflasyon hedeflemesi, Merkez Bankasının görevlerinin açıklığa kavuşturulmasına ve bu görevlerin bir amaç dahilinde sayısal olarak belirtilmesine yardımcı olmaktadır. İkincisi; Merkez Bankasının özekliğini sağlayan yasal düzenlemelerin kabul edilmesi suretiyle, hedeflerin karşılanmasından sorumlu olan kurum belirlenmiştir (Demirhan, 2002: 25–26).

1.1.3.3. Esneklik

Esneklik kavramıyla ifade edilmek istenilen Merkez Bankasının kısa dönem makroekonomik gelişmeler karşısında enflasyon hedeflerinin sağlayacağı bir esneklikle dengeleyici tepkiler verebilmesi şeklinde tanımlanabilir. Merkez Bankasının sorumluluk alanlarının genişletilmesi yada daraltılması ile şeffaflığının artması yada azalması Merkez Bankasının esnekliğini kısıtlayıcı ya da artırıcı etki yapabilmektedir. Bu nedenle şeffaflık ile esneklik arasında uygun bir dengenin kurulması enflasyon hedeflemesi rejiminin en önemli stratejilerinden birini oluşturmaktadır. Merkez Bankasına fazla esneklik tanıyan bir rejim kamuoyu güveninin sarsılmasına yol açabilirken, daha sıkı bir rejimin uygulanması reel ekonomide önemli bir istikrarsızlığı beraberinde getirebilecektir.

1.1.3.4. İleriye Yönelik Yaklaşım Belirlenmesi

Merkez Bankası belirsizlikleri azaltmak amacı ile enflasyon hedeflerini ve politikalarını ileriye dönük olarak belirlemektedir. Belirsizliğin istikrarı bozucu en önemli unsur olması nedeniyle ileriye yönelik bekleyişleri belirli hale getirmek Merkez Bankasının temel stratejilerinden birini oluşturmaktadır. Enflasyon hedeflemesi politikasını uygulayan ülkeler enflasyon hedeflerinin gerçekleştirilmesi ve fiyat istikrarının sağlanması için belli bir zaman sürecini hedeflemişlerdir. Bu yaklaşım sadece para politikasının yavaş ilerlemesi anlamında değil aynı zamanda enflasyonist beklentiler ve ekonomik davranışların ayarlanmasına yönelik olarak uzun vadeli sözleşmelerin ve düzenlemelerin yapılması için de bir zaman diliminin öngörülmesi gerekli görülmektedir (ALPARSLAN ve ERDÖNMEZ, 2000: 6).

1.1.4. Enflasyon Hedeflemesi Uygulamasında Önemli Noktalar

Enflasyon hedeflemesine geçilirken uygulamanın gelişimini etkileyebilecek hususlarda karar verilmesi zorunluluğu doğmaktadır. Bu hususlar;

1. Hedeflemede enflasyon oranı veya fiyat düzeyi seçeneklerinden hangisinin tercih edileceği,

2. Hedeflemenin enflasyon oranı üzerinden yapılıyorsa bunun için hangi endekse bağlı enflasyonun seçilmesi gerektiği ( TEFE, TÜFE, GSMH veya GSYİH zımni deflatörü),

3. Hedeflemenin belli bir nokta veya banttan hangisine göre yapılacağı,

4. Seçimin belli bir bant yönünde yapılmışsa bu bandın genişliğinin ne olması gerektiği,

5. Hedeflemenin ne süreyle uygulanacağı,

6. Hedefin kim tarafından ilan edileceğidir (MALATYALI, 1998: 9).

1.1.4.1. Enflasyon Oranının Ya da Fiyat Düzeyinin Belirlenmesi

Enflasyon oranı hedeflemesi ya da fiyat düzeyi hedeflemesi arasında bir seçim yapmak, sonuçları açısından, farklılıklar arz edebilmektedir; enflasyon oranının tam anlamıyla kontrol edilebilmesi durumunda her iki değişkenin hedeflenmesi aynı sonucu verebilecekken uygulamada enflasyonu tam anlamıyla kontrol edebilmek mümkün değildir. Bu nedenle, yapılan tercihe göre hedeften sapmaların düzeltilmesi hususundaki uygulamaların neden olabileceği sonuçlar farklılık taşımaktadır.

Ekonomi literatüründe fiyat seviyesi hedeflemesinin enflasyon hedeflemesine göre daha avantajlı olduğuna dair açıklamalara rastlanmasına rağmen, günümüzde enflasyon hedeflemesinin fiyat seviyesi hedeflemesine göre daha fazla tercih edildiği görülmektedir.

1. Fiyat Seviyesi Hedeflemesinin Enflasyon Hedeflemesine Göre Avantajları

Fiyat seviyesi hedeflemesi uzun dönem planlamayı ve nominal sözleşmelerin yapılmasının kolaylaştırmaktadır. Fiyat seviyesi hedeflemesi ayrıca, servetin ihtiyari transferini ve yaygın iflaslara yol açabilecek deflâsyona bağlı borç yüklerinin artmasını önlemektedir. Bunun sebebi, fiyat seviyesi hedeflemesinin fiyat seviyesindeki hareketlerin önüne geçmesidir. Sabit fiyat seviyesinin hedeflenmesi durumunda nominal değerler, reel değerlere dönüşmektedir. Bu ise, bir yandan hesap yapmayı ve menü maliyetlerini azaltmakta, diğer yandan kaynakların dağıtılmasında fiyatların rolünü artırmaktadır. Fiyat seviyesi hedeflemesinin bir diğer yararı, bu hedeflemenin enflasyon hedeflemesine göre daha az üretim değişkenliklerine yol açtığı yönündeki düşüncelere dayanmaktadır. Ancak fiyat seviyesi hedeflemesinin karşısında yer alanlar, fiyat seviyesi hedeflemesinin üstün tarafını yansıtan bu düşüncelerin, esasında söz konusu hedeflemenin önemli bir dezavantajını gösterdiğini ileri sürmektedirler.

2. Fiyat Seviyesi Hedeflemesinin Enflasyon Hedeflemesine Göre Dezavantajları

Fiyat sevisi hedeflemesine yöneltilen eleştiriler, bu hedeflemenin enflasyon hedeflemesine göre enflasyon-üretim değişkenliklerine ve deflâsyona daha fazla yol açtığı ile ilgilidir. Enflasyon hedeflemesi söz konusu eleştiriler nedeniyle para politikası stratejisi olarak daha fazla rağbet görmektedir.

a. Üretim ve Enflasyon Değişkenliklerine Yol Açması:

Fiyat seviyesi hedeflemesine karşı olan görüş, fiyat seviyesinin belirlenen hedefin üstünde veya altında gerçekleşmesine neden olan şoklar dolayısıyla, bu hedeflemenin enflasyon hedeflemesine göre daha fazla kısa dönem enflasyon ve üretim değişkenliğine sebep olduğunu ileri sürmektedir. Belirlenen hedefin aşılmasına yol açan şoklar, para otoritesinin enflasyonu belirlenen hedef yönünde hareket ettirilecek ortalama enflasyondan daha az indirilmesine yol açmaktadır. Diğer yandan, fiyat seviyesinin hedefin altında kalmasına yol açan şoklar ise; para otoritesinin, enflasyonu belirlenen hedef yönünde hareket ettirilecek enflasyondan daha fazla artmasına yol açmaktadır. Böylece, fiyat seviyesi hedeflemesinde kısa dönem enflasyon değişkenliği, enflasyon hedeflemesine göre daha fazla görülmektedir. Bu bağlamda fiyat seviyesi hedeflemesinde para otoritesinin şoklara tepki vermesi, enflasyon hedeflemesine göre ekonomik performansta daha fazla değişkenliklere yol açmaktadır.

b. Deflasyona Neden Olması

Fiyat seviyesi hedeflemesini deflâsyona yol açabilmesi nedeniyle ekonomi üzerinde olumsuz etkilerde bulunması, bu hedeflemenin bir diğer sakıncasını teşkil etmektedir. Deflâsyon, sanayileşmiş ülkelerde finansal istikrarsızlığı ilerleten önemli bir faktördür. Bu tür ülkelerdeki borç sözleşmeleri genellikle uzun süreleri kapsadığında dolayı deflasyon, firmaların ve hane halklarının reel borçluluklarını arttırmakta bu ise söz konusu ekonomik birimlerin net delerlerinin azalmasına ve bilançolarının bozulmasına yol açmaktadır.

c) Para Politikasının Yönetiminin Zorlaştırması

Fiyat seviyesi hedeflemesi hususunda literatürde çok fazla yer almayan bir diğer problem, bu hedeflemenin para politikasının yönetimini zorlaştırmasıyla ilgilidir. Fiyat seviyesi hedeflemesinden kaynaklanan resesyon dönemlerinde, Büyük Buhran ve son yıllarda Japonya’da görüldüğü gibi kısa dönem faiz oranlarını sıfır seviyesinde gerçekleşmesi mümkün olabilmektedir. Bu durumda para politikasının etkisiz hale geldiği yönünde görüşler bulunmaktadır. Diğer yandan, kısa dönem faiz oranı sıfır seviyesine düştüğünde bile, para politikası diğer kanallar vasıtasıyla etkili olabilmektedir. Ancak deflasyonist bir ortamda faiz oranı sıfır seviyesine düştüğünde, para politikasının yönetiminde alışılmış kurallar geçerliliğini yitirecektir. Bir diğer ifadeyle, para politikasının etkili bir aracı olarak faiz oranın işlevselliği ortadan kalkacaktır (DEMİRHAN, 2002: 31–34).

1.1.4.2. Enflasyon Ölçümünde Kullanılacak Uygun Fiyat Endeksinin Seçimi

Enflasyon hedefini tahmin ederken kullanılan fiyat serilerinin belirlenmesi bu yaklaşımın temel unsurlarından birini oluşturmaktadır. Pek çok ülkede enflasyonun göstergesi olarak kullanılan endeks tüketici fiyat endeksidir (TÜFE) (ÖĞRETMEN, 2004: 9) Enflasyon ölçümlerinde TÜFE’ den başka GSYİH Deflatörü ve birim işçilik maliyetleri gibi ölçümlerde kullanılabilmektedir. TÜFE’ deki kısa dönem ve uzun dönem değişmelerle diğer ölçümlerdeki değişmeler arasında yüksek derece benzerlikler bulunabilmektedir. GSYİH deflatörü çoğunlukla TÜFE’ deki değişmelere neden olabilmektedir. Ayrıca TÜFE’ deki değişmeler de çoğunlukla üret değişimlerini ve bu suretle birim işçilik maliyetlerini etkileyebilmektedir. Bu durumlarda TÜFE, enflasyon hedeflemesinde kullanılabilen bir ölçümü yansıtacaktır (DEMİRHAN, 2002: 40–41). TÜFE, hesaplama ve izleme kolaylığı yanı sıra kamuoyu tarafından da rahat anlaşılabilir olması özelliklerine sahiptir. Ancak, bu endeks kapsamında yer alan bazı maddelerin uygulanan para politikasından çok bazı dışsal unsurlardan etkilenmesi, diğer bir ifadeyle para politikasının kontrolü dışında olması, bu endeksin enflasyon hedeflemesinde kullanılması açısından sakıncalar yaratmaktadır.

Bu tür dışsal unsurlar;

1. Gıda fiyatları üzerinde etkili olan iklim koşullarındaki değişiklikler,

2. Doğalgaz, benzin gibi hammadde fiyatları üzerinde etkili olan dünya

genelindeki arz – talep dengesi,

3. Maliye politikasındaki değişiklikler nedeniyle ortaya çıkan dolaylı vergi artışları

şeklinde sayılabilir.

Bu nedenle bazı ülkelerde, para politikasının doğrudan etki alanı içinde olan mallardan oluşan bir endeks (çekirdek enflasyon) tercih edilmektedir. Çekirdek enflasyon, bazı mal grupları ile fiyat değişmelerine neden olan bir takım unsurların enflasyon endeksinden çıkarılması sonucu ulaşılan bir enflasyon tanımıdır. Genel tanım bu olmakla birlikte, ülkelerdeki fiyat seviyelerini belirleyen unsurların farklı olması nedeniyle, tek tip çekirdek enflasyon uygulaması bulunmamaktadır. TÜFE dışında ayarlanmış yeni bir endeksin yaratılmasının uygulama açısından sağladığı avantajlara rağmen, hedeflemede kaçış yolunun açık olması şeklinde algılanması durumunda Merkez Bankasının kredibilitesini olumsuz etkileyebileceği düşünülmektedir (ÖĞRETMEN, 2004: 9–10).

1.1.4.3. Enflasyon Hedeflemesinin Nasıl Yapılacağı ( Nokta Bant Aralığı)

Enflasyon hedeflemesi politikasını uygulayan çoğu ülkede enflasyon oranına ilişkin bant aralıkları belirlenmiştir. Söz konusu bantlar ölçüm hataları ve bazı fiyatlardaki beklenmedik şoklar karşısında esneklik kazınılması amacını taşımaktadır. Bant aralıkları bazı ülkelerde dar tutulmuşken bazılarında ise daha geniştir. Enflasyon hedeflemesi rejimini seçen gelişmiş ülkelerin enflasyon hedeflerindeki değişmede genel olarak yüzde iki puanlık bir tolerans tanınmaktadır (ALPARSLAN ve ERDÖNMEZ, 2000: 7).

1.1.4.4. Enflasyon Hedefinin Kim Tarafından İlan Edilmeli?

Hedefin kim tarafından ilan edileceği de önemli olmakla beraber bunun önemi, aslında hükümet ve Merkez Bankası arasındaki mutabakatın derecesini göstermesi ve bunun içerdiği enformasyondan kaynaklanmaktadır. Yapılan açıklamaların politika belirleyen kurumların tamamı tarafından aynı anda yapılması, hedeflerin bu kurumların biri ya da sadece birkaçı tarafından yapılmasından daha etkilidir. Eğer bu yapılmayıp hedeflerin ilanı bir kurum tarafından yapılıyorsa o zaman bunun hedef üzerinde en fazla inisiyatife sahip kurum tarafından yapılması uygundur. Buna göre tam anlamıyla bağımsız bir Merkez Bankası söz konusuysa enflasyon hedefinin veya parasal hedeflerin bu kurum tarafından ilanı yeterlidir. Buna karşın hedeflenecek değişken üzerinde birden fazla kurumun etkisi oluyorsa (örneğin GSMH hedeflemesi) ya da Merkez Bankası hedef belirleme serbestisine sahip değilse, o zaman ilgili kurumların tamamının hedeflerin ilan edilmesi sırasında hazır bulunması (Örneğin Merkez Bankası, Maliye ve Hazine) kredibilitenin tesisi açısından gereklidir.

1.1.4.5. Enflasyon Hedeflemesinin Uygulama Süresi Ne Olmalı?

Hedefleme politikasının uygulanma dönemlerine bakıldığında enflasyon oranı başlangıçta düşük olan ülkelerin hemen hedefleme politikasına geçtikleri buna karşın enflasyon oranları, istenen oranlardan farklılık gösteren ülkelerin politika uygulamasına geçmeden bir geçiş dönemi yaşadıkları görülmektedir. Örneğin, Yeni Zelanda ve Kanada’da Merkez Bankaları, enflasyonu indirme sürecine bir referans olması amacıyla önce 18 aylık hedef belirlemişlerdir. Yeni Zelanda, hedef belirleme süresini daha sonra 12 aya indirirken Kanada bunu 18 ay olarak devam ettirmiştir. Enflasyon oranı uzun dönem seviyesine indikten sonra her iki ülke de hedef dönemini 5 yıllık olarak devam ettirmişlerdir. İngiltere’de bu dönem, parlamentonun görev süresi olarak belirlenirken Avustralya’da bir iş çevrimi olarak alınmaktadır. Politikanın uygulama dönemi uzadıkça göreli olarak bağımlı olan Merkez Bankalarının enflasyon hedeflemesi politikasından ayrılma olasılığı artar. Buna karşın optimal politika süresinin bir dönemden fazla olduğu savunulmaktadır. Buna göre seçilecek süre, Merkez Bankasının bağımsızlık seviyesi ve ülkenin şartları da göz önünde tutularak belirlenmelidir.

Enflasyon hedeflerinde, uygulama süresi içinde yeniden bir ayarlama yapılması, beklentiler üzerinde ters etkiler doğuracağından ötürü çok dikkatle uygulanması gereken bir husustur. Bu nedenle, herhangi bir zorlama sonucu belirlenen hedeflerden farklı yönde uygulamalara girmenin koşulları ve bunun prosedürü daha önceden prensip olarak mutlaka belirtilmelidir. Halkın izleyebilmesi için hedef değişkenin seçiminde basitlik öneren nedenlerden ötürü hedeften ayrılmanın prosedürünün de halk tarafından kolaylıkla anlaşılacak kadar basit olması gerekmektedir. Bu, aynı zamanda halkın, olağanüstü koşulların olmadığı dönemlerde önceden belirlenen politikanın kim tarafından terk edildiğini anlaması açısından da yararlıdır. Örneğin, Yeni Zelanda’da daha önceden Maliye Bakanlığının, uygulanan para politikasını etkileyecek biçimde halka ilan etmeden doğrudan Yeni Zelanda Rezerv Bankasından belli istekleri olabilirken yeni sistemde Maliye Bakanlığı ve Yeni Zelanda Merkez Bankasının görev alanları belirlenmiş ve bu tür, önceden ilan edilmiş hedefleri etkileyebilecek, isteklerin halka ilan edilmesi ile uygulamaya geçilmesine başlanmıştır. Ayrıca bu sistemde Rezerv Bankasının belirleyip ilan ettiği hedeflerin daha önceden hükümetle mutabakata varılmış hedefler olmasından hareketle, bu hedeflerin değiştirilebilmesi için yeniden belirlenecek hedeflerin bakanlar kurulunda ve Mecliste görüşülerek daha sonra halka ilan edilmesi şart koşulmaktadır ( MALATYALI, 1998: 12–13).

1.1.5. Enflasyon Hedeflemesinin Avantajları

Enflasyon hedeflemesi çeşitli avantajlara sahiptir. Bu avantajlardan bazıları parasal hedefleme ve sabit döviz kuru stratejilerinden kaynaklanan bir takım problemlerin ortadan kaldırılmasına neden olmaktadır.

1. Enflasyon hedeflemesinin şeffaflığı ve hesap verilebilirliği artırması,

2. Enflasyon hedeflemesinin merkez bankasının güvenirliği artırması (DEMİRHAN, 2002: 24–25),

3. Alternatif politikalara göre daha anlaşılır bir politika olması,

4. Para otoritelerinin fiyat istikrarı hedefine ulaşmaları için gerekli tüm bilgiyi

kullanmalarını sağlamaktadır (ALPARSLAN ve ERDÖNMEZ, 2000: 8).

5. Yurtiçi şoklara odaklanmaya ve dolaşım hızı şoklarından kaynaklanan

problemlerin elimine edilmesine yol açması:

Enflasyon hedeflemesi döviz kuru hedeflemesinden farklı fakat parasal hedeflemeye benzer bir şekilde para politikasının yurtiçi şoklara tepki vermesine yardımcı olmaktadır. Bunun nedeni enflasyon hedeflemesini kabul eden bir ülkenin, bağımsız para politikasını muhafaza edebilmesidir. Böylece para otoriteleri yurtiçi şoklarla mücadele etme ve dış şoklardan ekonomiyi izole etme imkanına kavuşmaktadırlar. Enflasyon hedeflemesi aynı zamanda dolaşım hızı şoklarından kaynaklanan problemlerden kaçınılmasına da sebep olmaktadır.

6. Zaman tutarsızlığı probleminden kaçınılmasına yol açması:

Enflasyon hedeflemesi, sabit döviz kuru veya parasal hedeflemeye dayalı stratejide olduğu gibi, zaman tutarsızlığı problemine yol açacak şekilde kısa dönem üretim kazançları elde etmek için para otoritelerine yönelen baskıyı azaltmaktadır. Zaman tutarsızlığı problemi, genişletici para politikası uygulaması yönünde Merkez Bankasına yönelik politik baskıdan dolayı ortaya çıktığı için enflasyon hedeflemesinin Merkez Bankasının uzun dönemde ulaşamayacağı amaçlardan çok ulaşabileceği amaçlara odaklaşılmasına yardımcı olması önemli bir avantaj olarak değerlendirilmektedir.

7. Enflasyon hedeflemesinin nominal çapa sağlaması:

Enflasyon hedefi para politikası için nominal bir çapa sağlamaktadır. Politika faaliyetleri, nominal bir çapa bulunmadığı zaman, kısa donem ekonomik bozuklukların etkisi altında kalmakta ve zamanla uzun donem amaçlarla uyumsuz hale gelmektedir. Nominal çapa ile birlikte, politikanın enflasyonist beklentilerin giderilmesine yol açan fiyat istikrarı gibi uzun dönem bir amaca odaklanması sağlanacak diğer yandan kısa vadeli şoklara tepki vermede gerekli olan esneklik muhafaza edilmiş olacaktır (DEMİRHAN, 2002: 23–25).

1.1.6. Enflasyon Hedeflemesinin Dezavantajları

Enflasyon hedeflemesi rejiminin avantajları yanında bir takım dezavantajları da bulunmaktadır. Enflasyon hedeflemesi rejimi,

1. Diğer para politikası rejimleriyle karşılaştırıldığında etkin olmayan bir üretim dengesine yol açmaktadır. Bu durum özellikle önemli arz şoklarında ( petrol fiyatındaki ani değişiklikler gibi) kendini göstermektedir.

2. Rejimin uygulanması için gerekli olan esnek döviz kuru rejimi mali istikrarsızlığa sebep olabilir

3. Kısa dönemde ekonomik büyümeyi sınırlandırabilir.

4. Mali politikalarının para politikalarına göre üstünlük sağlamasını engelleyemez.

5. Çok katı ve tavizsiz olarak uygulanması gerekli bir politikadır (ALPARSLAN, ERDÖNMEZ, 2000: 9).

2-TÜRKİYE’DE ENFLASYON HEDEFLEMESİNİN UYGULANABİLİRLİĞİNİN DEĞERLENDİRİLMESİ

Enflasyon hedeflemesine dayalı para politikasının küresel tarihi, 17 yıl gibi kısa görünen fakat zorlu geçen bir süreyi içeriyor (ERÇEL, Aralık 2005). İlk uygulama Yeni Zelanda Merkez Bankası tarafından 1989’da uygulanmaya başlanmış ve enflasyonu düşürmede oldukça başarılı olması sebebiyle de kısa zamanda popülarite kazanarak bir çok gelişmiş ve gelişmekte olan ülkenin Merkez Bankası tarafından benimsenmiştir (BÜYÜKAKIN ve ERARSLAN, 2004: 18–37). Dünya ekonomilerinde enflasyonu düşürmek amacıyla üç farklı çapa uygulaması görülmektedir. Bunlar; Para Arzı, Döviz Kuru ve Enflasyon çapasıdır (ÖRNEK, Nisan 2004). Ülkemizde ise, 1990–1992 ve 1998 yıllarında uygulanan parasal hedefleme ve 2000 yılında uygulanan döviz kuru hedeflemesi stratejilerinin başarısız sonuçları yeni bir strateji arayışını doğurmuştur (BÜYÜKAKIN ve ERARSLAN, 2004: 18–37). Parasal hedefleme ve döviz kuru hedeflemesinin arzu edilen sonuçları vermemesi nedeniyle diğer bir alternatif olan enflasyon hedeflemesi stratejisini gündeme getirmiştir (MALATYALI, 1998: 47). Bu arada, IMF ile 1998 yılında "Yakın İzleme Anlaşması" imzaladık. Para politikası aracı olarak 'rezerv para' büyüklüklerini aldık. Ancak, bazı nedenlerle bu tür bir araç, etkisini 'büyümeyi frenleyerek enflasyonu düşürme' şeklinde göstermeye başladı. Bu sırada Rusya krizi çıktı. IMF'nin de benimsemediği bu anlaşma askıya alındı. Bütün bu deneyimler, enflasyon düşse dahi parasal göstergeler ve döviz kuru ile fiyat istikrarının sürekli bir biçimde sağlanamayacağını bize anlatıyordu. Elimizde kalan tek seçenek ise enflasyon hedeflemesiydi. Bunun için de ortam uygun değildi. Şartlar oluşmamıştı. Bu şartları oluşturmak ve makro ekonomik dengesizlikleri gidermek için oluşturulan 2000 yılı programı enflasyon hedeflemesini de içeriyordu. Bu husus, ilk kez ve açıkça 9 Aralık 1999 tarihli niyet mektubunun 34'üncü paragrafında belirtiliyordu. Kura dayalı sistem sona erince, enflasyonu hedefleyen para politikasına geçilecekti. Krizler ilk aşamada buna olanak sağlamadı (ERÇEL, Aralık 2005).

2001 yılında bağımsızlığını kazanan TCMB yeni dönemde örtülü enflasyon stratejisi uygulayacağını ve gerekli koşullar sağlandığında açık enflasyon hedeflemesine geçileceğini duyurmuş (BÜYÜKAKIN, ERARSLAN, 2004: 19) ve bugün itibariyle (2006) yılında örtülü enflasyondan açık enflasyona geçmeyi başaran TCMB (http://www.sabah.com.tr/) bu noktada iki soru ile karşı karşıya kalmıştır. Bunlardan birincisi, enflasyon hedeflemesinin gerçekten en iyi para politikası stratejisi olup olmadığı sorusudur. İkinci ise TCMB’nin açık enflasyon hedeflemesini uygulayabilmesi için gerekli olan koşulların hazır olup olmadığı sorusudur. Çalışmamızın amacı bu iki soruya ilişkin cevap aramaktır. Başka bir deyişle çalışmamızda enflasyon hedeflemesinin en iyi para politikası stratejisi olup olmadığı ve bu stratejinin TCMB tarafından uygulanabilirliği meselelerine ışık tutulması amaçlanmıştır (BÜYÜKAKIN ve ERARSLAN, 2004: 19)

2.1. Enflasyon Hedeflemesinin Türkiye’de Uygulanabilirliği

1990‘lı yıllardan sonra dünya ekonomisinde yoğun biçimde uygulamaya başlayan enflasyon hedeflemesi, 2000‘li yılların başlarında Türkiye de gündemde gelmiştir. Fakat Türkiye’de yaşanan krizler enflasyon hedeflemesine geçişi zorlaştırmıştır. Çünkü enflasyon hedeflemesinin uygulanabilmesi, enflasyon beklentilerinden uzak olmayan, tutturulabilecek bir enflasyon hedefinin seçilmesiyle mümkün olmaktadır. Daha önce uygulanan programların başarısızlığının esas nedeni de budur; yani beklentilerin gerçekleşmemesidir (ÖRNEK, Nisan 2004).

Türkiye de enflasyon hedeflemesinin uygulanabilirliğinin tespit edilmesi amacına yönelik olarak aşağıda enflasyon hedeflemesine dair yasal zemin incelenecektir.

2.1.1. Türkiye’de Enflasyon Hedeflemesi nine Yönelik Yasal Zeminin Oluşturulması

Enflasyon hedeflemesi uygulamalarında Merkez Bankası yasalarının ayrı bir önemi bulunmaktadır. Bir ülkenin enflasyon hedeflemesindeki kararlılığı bir ölçüde o ülkenin Merkez Bankası yasasına yansımaktadır. Türkiye’de 14 Ocak 1970 tarih ve 1211 sayılı Türkiye Cumhuriyeti Merkez Bankası Kanunu’nun yürürlüğe girdiği 26 Ocak 1970 tarihinden itibaren ortaya çıkan ekonomik gelişmelere bağlı olarak Banka Kanunu’nda değişiklikler yapılmıştır. Özellikle, 5 Mayıs 2001 tarihinde yürürlüğe giren 25.04.2001 tarih ve 4651 sayılı Merkez Bankası Kanunu, Türkiye’de enflasyon hedeflemesi rejimine dair yasal zeminin oluşturulmasına önemli bir katkıda bulunmuştur.

2.1.1.1. Merkez Bankası Bağımsızlığı İle İlgili Düzenlemeler

25.04.2001 tarih, 4651 sayılı kanun’un 4. maddesine göre bankanın temel amacı fiyat istikrarını sağlamaktır. Aynı madde bankanın, fiyat istikrarını sağlamak için uygulayacağı para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisinin belirleyeceğini hükme bağlamıştır. 4. madde; “Banka, kanun ile kendine verilen görev ve yetkileri, kendi sorumluluğu altında bağımsız olarak yerine getirir ve kullanır” ifadesine yer verilmiştir. Merkez Bankası Kanunu’nda yapılan bu değişiklikle, bir bağımsızlık ölçütü olarak, bankanın temel amacının fiyat istikrarını sağlamak olduğu ve bankanın para politikasının belirlenmesinde ve uygulamasında tek yetkili ve sorumlu olduğu hükme bağlanmış ve böylece Merkez Bankasına araç bağımsızlığı verilmiştir.

2.1.1.2.Merkez Bankasının Hazine İle Olan İlişkileriyle İlgili Düzenlemeler

1211 sayılı TCMB Kanunu’nun 50. ve 51. Maddeleri TCMB’nin hazine ve kamu müesseseleri ile ilişkilerini düzenlemekteydi. 01.01.1995 tarihinde yürürlüğe girmek üzere 21.04.1994 tarih, 3985 sayılı kanun ile değiştirilen 50. Maddeye göre; Banka, her yıl cari yıl genel bütçe ödenekleri toplamını aşan tutarın yüzde 12’sini geçmemek üzere Hazine’ye kısa vadeli bir avans hesabı açabilecektir. Bu oran, 1996 için yüzde 10, 1997 yılı için yüzde 6, 1998 yılı ve müteakip yıllar için yüzde 3 olarak belirlenmişti. 50. ve 51. Maddeler 4651 sayılı kanun ile yürürlükten kaldırılmıştır. Diğer yandan 4651 sayılı kanun ile değiştirilen şekli ile 56. Madde; Bankanın Hazine ile kamu kurum ve kuruluşlarına avans veremeyeceğini, Hazine ile kamu kurum ve kuruluşlarının ihraç ettiği borçlanma araçlarını birincil piyasadan satın alamayacağını hükme bağlamaktadır. Böylece, bir taraftan Hazine ile kamu kurum ve kuruluşlarına verilen avans nedeni ile doğrudan, diğer taraftan da birincil piyasadan satın alınan borçlanma araçları nedeni ile dolaylı yoldan karşılıksız para basımı engellenmiş olmaktadır.

2.1.1.3. Kamunun Bilgilendirilmesi ve Hesap Verebilirlik İle İlgili Düzenlemeler

4651 sayılı kanunu’nun 42. Maddesine göre Başkan, Merkez Bankasının işlem ve hesaplarını denetleyebilmekte ve Başkanlık bu hususta her türlü bilgiyi Merkez Bankasından isteyebilmektedir. Aynı maddeye göre, Merkez Bankası; bilanço, kar ve zarar hesaplarını bağımsız denetim kuruluşlarına denettirebilmektedir.

2.1.1.4. Para Politikası Kurulunun Oluşturulması

4651 sayılı Kanunun 22/A Maddesine göre; fiyat istikrarının gerçekleştirilmesinde etkinlik sağlaması amacıyla, enflasyon hedeflemesini uygulayan ülkelerde olduğu gibi bir Para Politikası Kurulu oluşturulmuştur. Para Politikası Kurulu, Başkanın başkanlığı altında, Başkan Yardımcıları, Banka Meclisince üyeleri arasından seçilecek bir üye ve Başkanın önerisi üzerine müşterek kararlarla atanacak bir üyeden oluşmaktadır. Para Politikası Kurulunun görevleri ve yetkileri arasında, fiyat istikrarını sağlamak amacıyla para politikası ilke ve stratejilerinin belirlenmesi; para politikası stratejisi çerçevesinde hükümetle birlikte enflasyon hedefinin belirlenmesi; para politikası hedefleri ve uygulamaları konusunda belirli dönemler itibarıyla raporlar hazırlayarak Hükümetin ve belirleyeceği esaslar doğrultusunda kamunun bilgilendirilmesi yer almaktadır.

2.1.1.5. Merkez Bankası Başkan ve Yardımcılarının Görev Süreleri ve Güvenceleri İle İlgili Düzenlemeler

1211 sayılı Merkez Kanunu’nun 25.01.1990 tarih, 3670 sayılı kanun ile değiştirilen 25. Maddesine göre Başkan, Bakanlar Kurulu kararıyla beş yıllık bir dönem için atanmaktadır. Başkan bu sürenin sonunda yeniden atanabilmektedir. Diğer yandan 4651 sayılı Kanunun 29. Maddesinde Başkan Yardımcılarının görev süresi ve görev güvenceleriyle ilgili değişikliler yapılmıştır. Bu Kanunda Başkan Yardımcılarının görev süreleri üç yıldan beş yıla çıkarılmıştır. Ayrıcı Başkanda olduğu gibi Başkan Yardımcılarının görev sürelerinin bitiminden önce değiştirilmesinin mümkün olmadığı hükmü getirilmiş ve böylece görev güvencesi sağlanmıştır (DEMİRHAN, 2002: 18–23).

2.2. Türkiye Şartları ve Enflasyon Hedeflemesi Rejiminin Değerlendirmesi

Birçok ülke tarafından uygulanan enflasyon hedeflemesi yaklaşımının gelişmiş ülkelerde göstermiş olduğu performans oldukça başarılı olsa da gelişmekte olan ülkeler açısından uygulanabilirliği hala tartışılmaktadır. Enflasyon hedeflemesinin gelişmekte olan ülkelerdeki başarısının tartışılmasının altındaki ana neden, bu ülkelerde mali baskınlığın son derece yoğun olmasına rağmen mali piyasalardaki derinliğin yetersiz oluşudur. Dolayısıyla, bu ülkelerde, enflasyon hedeflemesine geçilmeden önce, kurumsal, operasyonel ve teknik altyapının hazırlanması son derece önemlidir (ÖZTÜRK, Temmuz 2003). Diğer bir taraftan bu rejiminin başarıyla uygulanması ve enflasyonun hedeflenen düzeyde tutturulması amacıyla para otoriterleri tarafından kullanılacak araçların etkinliği; gelişmiş para, sermeye ve döviz piyasalarının oluşmasına bağlıdır. Türkiye’de mali piyasalar çok sığ ve kamu kesiminin hakimiyeti altındadır. Mali piyasaların kullanılan araçlara yeterli çabuklukta tepki vermemesi enflasyon hedefinden sapmalara yol açabilecektir.

Kişi ve firmaların borçlarının büyük bir kısmının yabancı para cinsinden veya döviz kuruna endeksli olması ve döviz kurundaki değişimlerle fiyatlar arasında çok yakın bir ilişki olması, enflasyon hedeflemesinin Türkiye de uygulamasına karşı sıkça ortaya atılan bir görüş olarak karşımıza çıkmaktadır. İç borç piyasasındaki bir aksaklıktan dolayı, risk pirimi artığı için döviz kurunun hemen tepki verip yükselmesi, enflasyon üzerinde ciddi baskı oluşturmakta, kur ile enflasyon arkasındandaki bu güçlü ilişki de dalgalı kur sisteminin uygulanmasını zorlaştırmaktadır.

Enflasyon hedeflemesine geçen 22 ülkeden 3 tanesi ( İsrail, Şili, Peru) bu uygulamaya görece yüksek enflasyonda başlamıştır. Hedefleme geçmeden bir çeyrek dönem önce bu ülkelerin enflasyonu % 20–40 aralığında seyretmekteydi. Bu ülkeler daha önce hiperenflasyon yaşamış ve bunu çeşitli programlar ve politikalarla belli bir seviyeye getirmiş, enflasyonun düşmeye başladığı bir dönemde enflasyon hedeflemesine geçilmişlerdir. Bu ülkelerin özelliklerine bakıldığında, her üçünün de düşük kamu açığı ve sağlam bir finansal isteme sahip olduğu, yoğun dış yardım elde ettikleri, program taahhütlerine uydukları ve toplumsal desteği sağlamış oldukları görülmektedir. İsrail ve Şili de enflasyon hedeflemesi uygulanırken kur artışları belli bir bant içinde tutulmuştur (YİĞİT, 2006: 76). Nitekim gelişmekte olan ülkelerin pek çoğu bu yaklaşıma geçmeden önce yasal ve kurumsal düzenlemeleri gerçekleştirmiş döviz kuru çapası ve benzeri politikalarla enflasyonu önce belli bir düzeye indirip Şili’de olduğu gibi, kademeli bir şekilde bu yaklaşıma geçmiştir. (ÖZTÜRK, Temmuz 2003). Bu ülke örnekleri Türkiye’de de enflasyon hedeflemesinin başarılı olması için gerekli bazı şartlar hakkında fikir vermektedir. Birinci bölümde ele aldığız koşulların yanında ( Fiyat istikrarı amacına sıkı bir biçimde bağımlılık “hedefe odaklanması” , Bağımsız, hesap verilebilir ve güvenilir bir Merkez Bankası’nın olması, Güçlü ve gelişmiş mali piyasaların olması, Düşük mali baskınlık, Teknik alt yapının sağlanmasıdır.) en önemli koşul, kamu ve bankacılık sistemi reform sürecinin tamamlanmasıdır. Enflasyon hedefinin başarılı olması için kamu açıklarındaki yükselmeye son verilmesi ve bankacılık sektörünün sağlıklı hale getirilmesi iki temel koşul olarak görülmektedir (YİĞİT, 2006: 77).

Mali baskınlığın yoğunluğu ve piyasa derinliğinin yetersizliği enflasyon hedeflemesine geçişte Türkiye açısından da önemli bir sorun teşkil etmektedir. Bunun yanı sıra Türkiye’nin enflasyon hedeflemesi yaklaşımına geçişi açısından başka bazı ciddi sorunlarda söz konusu;

Birincisi, Türkiye’de yıllardan beri süregelen siyasi ve ekonomik istikrarsızlık neticesinde ortaya çıkan kredibilite sorunudur. Bunun en canlı örneği, 2000 yılı Kasım ve 2001 Şubat krizlerinde yaşanmıştır. Çok uzun bir sürecin sonucunda insanların kafasında kronikleşen bazı önyargıları bir anda kırmak düşünüldüğü kadar kolay değildir. Bundan dolayı, kredibilite, enflasyon hedeflemesi için önemli bir engel oluşturmaktadır. TCMB’nin enflasyon hedeflemesi politikasını uygulamaya sokarak, bu yolla kredibilite sağlamayı düşünmesi de, pek rasyonel bir bakış açısı olamayacaktır. Çünkü, kredibilite enflasyon hedeflemesinin sonucunda ulaşılacak bir hedef değil, onun önkoşullarından birisidir.

İkinci sorun, Merkez Bankasının bağımsız bir para politikası izleyebilmesi noktasında kendini göstermektedir. Burada öncelikle kastedilen Merkez Bankasının para politikasında araç bağımsızlığını sağlaması ve bunu da piyasalara net bir şekilde yansıtmasıdır. Bu açıdan bakıldığı zaman, sorun yokmuş gibi gözükmektedir. Çünkü 5 Mayıs 2001 tarihinde TCMB yasasında yapılan değişiklikle bu sağlanmıştır. Ancak, burada önemli olan nokta, piyasa koşullarında, TCMB’nin para politikası araçlarını ne kadar etkin bir şekilde kullanabildiğidir. Merkez Bankasının bağımsız bir şekilde faiz aracını kullanarak enflasyon hedefine odaklanabilmesi gerekir. Ancak bu kez de, Türkiye’nin yıllar itibariyle süregelen bir iç borç stokundan dolayı, iç borcun çevrilmesi sorunu karşımıza çıkmaktadır. Üstelik borcun kompozisyonuna bakıldığında kısa vadeli borçlanmaya doğru bir eğilim söz konusudur. Bu oranlar diğer gelişmiş veya gelişmekte olan devletlerle karşılaştırıldığında, oldukça yüksek düzeylerdedir. Dolayısıyla, yüksek düzeyde kısa vadeli borç yapısının söz konusu olduğu bir durumda Merkez Bankasının faiz aracını kullanabilmesi çok da kolay değildir. Örneğin, enflasyon hedeflemesi yaklaşımı çerçevesinde parasal göstergeler doğrultusunda, Merkez Bankasının kısa vadeli faiz oranlarını artırması gerektiğini düşünelim, böyle bir durumda Merkez Bankası eğer faiz artırımına giderse, bu, hemen borçlanma faizlerine yansıyacak ve iç borcun çevrilmesi sorunuyla karşı karşıya kalınacaktır.

Türkiye açısından bakıldığında karşılaşılan üçüncü sorun ise, döviz kurunun istikrarsızlığıdır. Enflasyon hedeflemesi yaklaşımının başarılı olabilmesi için, teoride başka herhangi bir çapanın kullanılmaması, Merkez Bankasının sadece enflasyona odaklanması gerekir. Bu bir önkoşuldur. Başka bir ifade ile döviz kuru esnek bir yapıya sahip olmalıdır. (İsrail bunun aksini denemiş ancak başarılı olamamıştır.) Fakat gelişmekte olan ülkelerde döviz kurları son derece oynak bir yapıya sahiptir. Siyasi, ekonomik ve dışsal şoklara karşı son derece hassastır, sert ve ani tepkiler vermektedir. Kurdaki bu istikrarsızlık da, enflasyon üzerinde bir baskı oluşturmaktadır. Bu bağlamda, faizle kur arasındaki etkileşimin de dikkate alınması gereklidir. Çünkü faizle enflasyon arasında gecikmeli bir ilişki söz konusu olduğu halde, faizle kur arasındaki etkileşim hemen hemen eşanlı olarak ortaya çıkmaktadır. Kurlardaki baskıdan dolayı enflasyonda oluşan istikrarsızlığa faizlerle müdahale edildiği zaman bu, kamuoyu tarafından Merkez Bankasının kurları kontrol etmeye çalıştığı, şeklinde algı yanılmasına neden olabilir. Bu durumda da ciddi spekülatif hareketler söz konusu olabilecektir.

Enflasyonun, Türkiye’de yıllardan beri yarattığı tahribat politika uygulayıcılarını son dönemde enflasyonun düşürülmesi yönünde kararlı davranmaya zorlamaktadır. Türkiye de, bu yaklaşıma diğer pek çok gelişmekte olan ülke gibi kademeli geçiş yönünde bir plan yapmışsa da ülkede yaşanan siyasi istikrarsızlıklardan dolayı bunu gerçekleştirememiştir. Bu bağlamdaki, 2000 yılında uygulamaya konan ve kur çapasına dayanan program Şubat 2001’de çökmüştür.

TCMB tarafından 2002’de uygulanan mevcut para politikasının nominal çapası “örtülü enflasyon hedeflemesi” dir. Ancak bunun yanı sıra para tabanı da resmi enflasyon hedeflemesi rejimine geçilinceye kadar ek bir çapa işlevi görmektedir. Para tabanı, bazı dezavantajları olmasına rağmen geçiş dönemi için para programını yönlendirebilecek, kamuoyu tarafından kolaylıkla anlaşılması ve takip edilmesi mümkün olan bir büyüklük olması nedeniyle tercih edilmiştir. Burada önemle üzerinde durulması gereken nokta, programlanan yapısal reformların gerçekleştirilmesinin ve sıkı maliye politikasının devam ettirilmesinin bir taraftan enflasyonun düşürülme maliyetlerini azaltırken diğer taraftan da enflasyon bekleyişleri ve hedefleri arasındaki farklılıkları azaltarak para politikasının etkinliğini destekleyeceğidir.

Sonuç olarak, 2002’de TCMB’nin enflasyon hedeflemesi yaklaşımını uygulayabilmesi için gerekli olan kurumsal, teknik ve operasyonel koşullar dikkate alındığında Türkiye’nin henüz tam manasıyla hazır olduğunu söylemek mümkün değildir. Türkiye’de yıllardan beri süregelen siyasi ve ekonomik istikrarsızlık ve bunun uzantısında oluşan kredibilite noksanlığı doğrultusunda, uygulamaya geçiş için sürekli bir takvim belirlenerek sonra da bunun ertelenmek zorunda kalınması, Türkiye’nin enflasyon hedeflemesi yaklaşımına geçişi konusunda açık ve net şeyler söylenmesini de zorlaştırmaktadır. TCMB’nin geleceğe yönelik öngörüleri dikkate alındığında, Türkiye’de enflasyon hedeflemesi yaklaşımına 2005 veya 2006 yılında geçmesi daha uygun bir zaman dönemi olarak gözükmektedir (ÖZTÜRK, Temmuz 2003). Yaşanan kriz ve belirsizliklere rağmen, çapasız bir ortamda krizin yarattığı belirsizlik ve güvensizlik daha büyük sorunlara yol açabileceğinden, TCMB enflasyon hedeflemesini uygulamaya yönelik çalışmaya başlamış ve ülkede enflasyon hedeflemesi için ön şartlar oluşuncaya kadar da para arzı çapası ve kısa vadeli faizlerin hedeflenen enflasyona uyarlamalar yapılmıştır (MALATYALI, 1998: 47).

Enflasyon hedeflemesi rejiminin başarıyla uygulanması için üç temel önkoşul bulunduğunu birinci bölümde açıklamamıştık Bunlar; (TCMB, 2006: 7)

6. Fiyat istikrarı amacına sıkı bir biçimde bağımlılık( hedefe odaklanması)

7. Bağımsız, hesap verilebilir ve güvenilir bir Merkez Bankası’nın olması

8. Güçlü ve gelişmiş mali piyasaların olmasıdır.

9. Düşük mali baskınlık

10. Teknik alt yapının sağlanması

Bu önkoşulları Türkiye açısından değerlendirip, mevcut şartların enflasyon hedeflemesi stratejisini başarıyla uygulanabilmesi uygun olup olmadığını açıklamaya çalışacağız.

2.3. Enflasyon Hedeflemesinin Genel Çerçevesi Ve Türkiye’nin Enflasyon

Hedeflemesi Rejimine Geçişi

Döviz kuruna dayalı istikrar programının sona ermesi ile döviz kuru çapa özelliğini kaybetmiş ve 2002 yılı sonunda geçilecek dalgalı kur rejimi uygulaması öne alınmıştır. Yeni bir para politikası stratejisinin tasarlanmasına ve yeni bir nominal çapa arayışına başlanmıştır.

Seçenekler arasında tekrar döviz kuru çapası var ama: Mümkün değil çünkü

· Bankacılık krizi ile sona ermişti; tekrar çapa olması için gerekli güven yok.

Diğer seçenek Parasal büyüklük hedeflemesi: Etkili değil çünkü

· Kronik enflasyon ortamında para talebi istikrarsız ve tahmini zor,

· Parasal göstergelerle enflasyon arasındaki ilişki zayıf ve istikrarsız,

· Bu sebeple, parasal hedeflemede belirsizlik çok yüksek. (TCMB, Aralık 2005: 2)

Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası), 2002 yılı başında para politikasın genel çerçevesine ilişkin yaptığı duyuruda, para politikasında nihai hedefin enflasyon hedeflemesine geçmek olduğunu, ancak gerekli ön koşullar tamamlanmadan enflasyon hedeflemesine geçilmesinin rejimin güvenilirliğini daha başlamadan sarsacağını ve bu nedenle enflasyon hedeflemesine geçiş için, para politikasın etkinliğini kısıtlayan unsurların zayıflamasının bekleneceğini vurgulanmıştır. Aynı duyuruda, enflasyon hedeflemesi rejimine geçilene kadar “örtük enflasyon hedeflemesi” uygulanacağı belirtilmişti. Bu doğrultuda Hükümet ile birlikte enflasyon hedefleri saptanmıştır. Kısa vadeli faiz oranları enflasyonla mücadelede etkin olarak kullanırken, para tabanı da ek bir çapa olarak belirlenerek, enflasyon hedeflerinin güvenilirliğinin artırılması amaçlanmıştır. Uygulanan bu politika; Merkez Bankası’nın bağımsızlığı yolunda atılan adımlar, mali disiplin ve süregelen yapısal düzenlemelerin de katkısıyla, fiyat istikrarı yolunda önemi yadsınamaz kazanımlar da beraberinde getirmiştir.

Geçen süre zarfında, dalgalı kur rejimine uyum artmış ve enflasyon hedeflemesi rejimine geçiş için elverişli bir ortam oluşmasına yönelik önemli mesafeler alınmıştır: Enflasyon hedeflerinin tümüne ulaşılmış, güvenilirlik artmış, enflasyon bekleyişleri hedeflere yakınsamıştır. Bugün enflasyon son otuz yılın en düşük seviyelerinde bulunmaktadır. Kamu borç stokunun çevrilebilirliğine ilişkin tartışmalar geçmişte ekonomideki gündem maddeleri arasında ilk sıralarda yer alırken bugün artık bu yerini kaybetmiştir. Mali disiplinin sürekliliği konusundaki kaygılar büyük ölçüde hafiflemiştir. Finansal piyasaların derinliği artmaya başlamış, finansal kesimin kırılganlığı azalmıştır.

2001–2005 döneminde, enflasyon hedeflemesi rejimine geçilmesi açından ön koşullardan bir diğeri olan para politikasında kurumsal alt yapının iyileştirilmesi konusunda da çok önemli adımlar atılmıştır. Bu süreç içinde Merkez Bankası, kurumsal çerçevesini etkinleştirmiş, iletişim politikasını daha net ortaya koymuş, bilgi setini genişletmiş ve enflasyon öngörü yöntemlerini geliştirmiştir. Ayrıca geçen zaman içinde,

Merkez Bankası bağımsızlığı konusunda uygulama anlamında önemli mesafe alınmış; bu gelişme, kronik enflasyonist sürece tekrar dönülmeyeceği konusundaki bekleyişleri de güçlendirmiştir (TCMB, Sayı 56 2005: 1–3).

Tablo:1. Türkiye’de Enflasyon Hedeflemesi Rejiminin Ön Koşulları

|

Enflasyon Hedeflemesi Rejiminin Ön Koşulları |

Türkiye’deki Durum |

|

1. Fiyat İstikrarı Amacına Sıkı Bir Biçimde Bağımlılık

|

2001 yılında 1211 sayılı TCMB kanununda yapılan değişikle TCMB’nin temel amacı fiyat istikrarını sağlamak olarak belirlenmiştir: bu çerçevede enflasyon hedefinin hükümet ile birlikte belirlenmesi kanunlaşmıştır.

|

|

2. Bağımsız, Hesap Verilebilir ve Güvenilir Bir Merkez Bankası

|

2001 yılında 1211 sayılı TCMB kanununda yapılan değişikle TCMB araç bağımsızlığı kazanmıştır. Bu kapsamda TCMB kullanacağı para politikası araçlarını doğrudan kendisi belirlemektedir. Aynı zamanda enflasyonun en temel sebeplerinden birisi haline gelmiş olan TCMB’nin kamuya kredi vermesine 2001 yılı kasım ayından itibaren geçerli olmak üzere son vermiştir Aynı kanun değişikliği ile TCMB’nin, hesap verilebilirlik kapsamında, faaliyetleri ve para politikası uygulamaları ile ilgili her yıl nisan ve ekim aylarında Bakanlar Kuruluna bir rapor sunması ve yine yılda iki defa Türkiye Büyük Millet Meclisi Plan ve Bütçe Komisyonunu bilgilendirilmesi kanunlaşmıştır. |

|

3. Güçlü ve Gelişmiş Finansal Piyasalar |

Bu alanda yapılan reformlarla bankacılık sektörü daha sağlam bir yapıya kavuş muş, finansal kesimin kırılganlığı azalmış ve finansal piyasaların derinliği artmıştır. Dalgalı kur rejimine uyum büyük ölçüde sağlanmış, piyasalardaki bir kısım riskleri yöneltmeyi sağlayacak türev piyasalar çalışmaya başlamıştır. Yapılan düzenlemeler sayesinde finansal piyasalar giderek güçlenmektedir. |

|

4. Düşük Mali Baskınlık

|

Mali disiplinin sürdürülebilmesi be sonucunda kamu borç stokunda görülen iyileşme ile birlikte borcun sürdürülebilirliğine dair endişeler büyük ölçüde azalmış, finansal piyasalarda mali baskınlık düşmüştür. |

|

5. Teknik Altyapının Sağlanması

|

TCMB’nin gelecekteki enflasyonu öngörebilmek için kullandığı bilgi seti genişletilmiş, enflasyon tahmin modelleri geliştirilmiştir. Artıca TCMB’nin organizasyon yapısı enflasyon hedeflemesi rejimi çerçevesinde yenilenmiştir. İletişim politikalarının etkin bir şekilde uygulanabilmesi için İletişim Genel Müdürlüğü kurulmuş, para politikasına ilişkin görev tanımları netleştirilmiş ve Araştırma Genel Müdürlüğü yeniden yapılandırılmıştır. |

Tablo 1 deki tüm bu gelişmeler, Türkiye’de enflasyon hedeflemesi rejiminin ön koşullarının sağlanmasında büyük ölçüde ilerleme olduğu göstermektedir. Ayrıca örtük enflasyon hedeflemesinin uygulandığı 2002–2005 yılları arasında dört yıl üst üste konulan enflasyon hedeflerine ulaşılarak enflasyon hedeflemesi rejiminin başarısı için gerekli güvenin tesis edilmesinde önemli bir mesafe alınmıştır. Sonuçta 2006 yılı itibariyle Türkiye’de “Enflasyon Hedeflemesi Rejiminin” uygulanmaya başlanmıştır (TCMB, 2006: 18–19).

2.3.1. Dünyada Enflasyon Hedeflemesi Rejimi

1. Başarılı olması sebebiyle dünyada artan sayıda ülke enflasyon hedeflemesi rejimini seçmektedir. 1989 yılında sadece 1 ülke (Yeni Zelanda), 2005 yılı itibariyle 22’ye yükselmiştir. Bu sayı 2006’da bizimle birlikte 23 olmuştur.

2. Ön koşulların sağlanması; Enflasyon hedeflemesi rejiminin teorik olarak öngördüğü tüm koşulların tam anlamı ile aynı anda sağlandığı bir durum söz konusu değildir. Rejime baslarken her ülke için her bir kategoride ideal duruma yakınsama oranları, ülkelerin kendilerine özgü karakteristikleri nedeniyle farklılıklar göstermiştir.

3. Enflasyon hedeflemesi rejimi uygulayan ülkelerde;

· Enflasyon oranlarının ciddi biçimde düştüğü,

· Enflasyondaki ataletin ve oynaklığın azaldığı,

· Bekleyişler üzerindeki etkisi nedeniyle risk primleri ve faiz oranlarının önemli ölçüde düştüğü,

· Büyümenin olumlu etkilendiği,

· Makroekonomik şokların enflasyonist etkisinin azaldığı, görülmüştür (TCBM, Aralık 2005: 7–9)

3-TÜRKİYE’DE ENFLASYON HEDEFLEMESİ

3.1. Türkiye’de Enflasyon Hedeflemesi Rejiminin Genel Çerçevesi

Merkez Bankası, enflasyon hedeflemesi rejimi konusunda 2000 yılından bu yana çalışmalarını sürdürmektedir. Türkiye’de enflasyon hedeflemesi rejiminin ana çerçevesi oluşturulurken, bu rejimi uygulayan 20’yi askın gelişmiş ve gelişmekte olan ülkenin deneyimlerinden faydalanılmıştır. İncelenen ülke örnekleri, tarihsel, kültürel, ekonomik ve siyasal farklılıklar nedeniyle, “her ülkeye uygun tek ve en iyi uygulama” olmadığını göstermiştir. Dolayısıyla, enflasyon hedeflemesi rejimi çerçevesinde genel yapı oluşturulurken Türkiye’ye özgü bir modelin oluşturulması gerektiği göz önüne alınmıştır.

3.1.1. Enflasyon Hedefi

Kamuoyu tarafından kolay anlaşılabilirliği ve iletişim açısından avantajları göz önüne alınarak, enflasyon hedefi “nokta hedef” olarak belirlenmiştir. Toplumun her kesimi tarafından kolaylıkla takip edilebildiği ve günlük yasam maliyetini iyi ölçen bir gösterge olduğu için, enflasyon hedefinin Tüketici Fiyat Endeksi üzerinden tanımlanması tercih edilmiştir. Bu doğrultuda, hedeflenen değişken 2003 temel yıllı Tüketici Fiyat Endeksi’nin yılık yüzde değişimi ile hesaplanan yılsonu enflasyon oranıdır (TCMB, Sayı 56 2005: 4 ).

Tablo: 2. Enflasyon Hedeflemesi Rejimi Uygulayan

Tüm Ülkelerde Seçilen Hedef

|

ÜLKELER |

SEÇİLEN HEDEF |

|

AVUSTRALYA |

TÜFE |

|

BREZİLYA |

TÜFE |

|

ÇEKCUMHURİYETİ |

TÜFE |

|

FİLİPİNLER |

TÜFE |

|

GÜNEY AFRİKA |

TÜFE |

|

İNGİLTERE |

TÜFE |

|

İSRAİL |

TÜFE |

|

İSVİÇRE |

TÜFE |

|

İZLANDA |

TÜFE |

|

KANADA |

TÜFE |

|

KOLOMBİYA |

TÜFE |

|

KORE |

Çekirdek Enflasyon |

|

MACARİSTAN |

TÜFE |

|

MEKSİKA |

TÜFE |

|

NORVEÇ |

TÜFE |

|

PERU |

TÜFE |

|

POLONYA |

TÜFE |

|

ROMA |

TÜFE |

|

ŞİLİ |

TÜFE |

|

TAYLAND |

Çekirdek Enflasyon |

|

TÜRKİYE |

TÜFE |

|

YENİ ZELANDA |

TÜFE |

Kaynak: Merkez Bankalarının internet siteleri (www.tcmb.gov.tr)

Tablo 2’de de görüldüğü gibi Türkiye diğer gelişmiş ve gelişmekte olan ülkeler gibi Enflasyon hedefi olarak “ TÜFE” seçilmiştir. Toplum tarafından kolay takip edilebilir. Günlük yaşam maliyetini iyi ölçen bir göstergedir. Yılsonu hedefi 2003 temel yılı TÜFE’nin yıllık yüzde değişimi olacaktır. Dünya örnekleri; enflasyon hedeflemesi rejimi uygulayan 22 ülkeden; 2’sinin çekirdek enflasyonu 20’sinin ise TÜFE’yi hedeflediğini, göstermektedir.

Tablo: 3. Enflasyon Hedeflemesi Rejimini Uygulayan

Ülkelerde Hedefin Niteliği

Nokta Hedefleyen Ülkeler

|

ÜLKELER |

2006 HEDEFİ |

|

BREZİLYA |

%4,5 |

|

ÇEK CUMHURİYETİ |

%3 |

|

İNGİLTERE |

%2 |

|

İSVEÇ |

%2 |

|

İZLANDA |

%2,5 |

|

MACARİSTAN |

%3,5 |

|

MEKSİKA |

%3 |

|

NORVEÇ |

%2,5 |

|

PERU |

%2,5 |

|

POLONYA |

%2,5 |

|

ROMANYA |

%5 |

|

TÜRKİYE |

%5 |

Tablo 3’de de görüldüğü gibi ülkemiz Enflasyon hedefi “nokta hedef” olarak seçilmiştir. Kolay anlaşılabilir, iletişim açısından avantajlıdır. Bekleyişleri yönlendirmede etkilidir.

Bant Hedefleyen Ülkeler

|

ÜLKELER |

2006 HEDEFİ |

|

AVUSTRALYA |

%2 - %3 |

|

FİLİPİNLER |

%4 - %5 |

|

GÜNEY AFRİKA |

%3 - %6 |

|

İSRAİL |

%1 - %3 |

|

KANADA |

%1 - %3 |

|

KOLOMBİYA |

%4 - %5 |

|

KORE |

%2,5 - %3,5 |

|

ŞİLİ |

%2 - %4 |

|

TAYLAND |

%0 - %3,5 |

|

YENİ ZELANDA |

%1 - %3 |

Üst Sınır Hedefleyen Ülke

|

İSVİÇRE |

%2 |

Kaynak: Merkez Bankalarının internet siteleri (www.tcmb.gov.tr)

Diğer ülke uygulamalarına bakıldığında, 22 ülkeden 11 tanesinin nokta, 10 tanesinin bant, 1 tanesinin ise üst sınır hedeflediği görülmektedir.

Tablo: 4. Enflasyon Hedeflemesi Rejimi Uygulayan

Ülkelerde Hedef Patikası

|

ÜLKELER |

HEDEF PATİKASI |

|

AVUSTRALYA |

SÜREKLİ |

|

BREZİLYA |

2 YILLIK |

|

ÇEK CUMHURİYETİ |

SÜREKLİ |

|

FİLİPİNLER |

2 YILLIK |

|

GÜNEY AFRİKA |

3 YILLIK |

|

İNGİLTERE |

SÜREKLİ |

|

İSRAİL |

1 YILLIK |

|

İSVEÇ |

SÜREKLİ |

|

İSVİÇRE |

SÜREKLİ |

|

İZLANDA |

SÜREKLİ |

|

KANADA |

5 YILLIK |

|

KOLOMBİYA |

2 YILLIK |

|

KORE |

3 YILLIK |

|

MACARİSTAN |

En Az 2 Yıllık; 2007’den İtibaren Orta Vadeli |

|

MEKSİKA |

SÜREKLİ |

|

NORVEÇ |

SÜREKLİ |

|

PERU |

1 YILLIK |

|

POLONYA |

SÜREKLİ |

|

ROMANYA |

2 YILLIK |

|

ŞİLİ |

2 YILLIK |

|

TAYLAND |

SÜREKLİ |

|

TÜRKİYE |

3 YILLIK |

|

YENİ ZELANDA |

ORTA VADELİ |

Kaynak: Merkez Bankalarının internet siteleri (www.tcmb.gov.tr)

Tablo 4’teki verilerden de anlaşılacağı gibi ülkemiz Enflasyon hedeflerinin içsel tutarlılığını ve diğer makroekonomik öngörülerle uyumunu artıracağı için üç yıllık bir hedef patikası belirlenmiştir.

2006 yılından itibaren üç yıllık bütçe uygulaması başlamıştır

|

|

2006 |

2007 |

2008 |

|

HEDEF |

%5 |

%4 |

%4 |

Tablo 4’deki gibi diğer ülke uygulamaları şöyledir:

12 ülke, sürekli, orta veya uzun vadeli adı altında zaman sınırı olmayan hedef ilan etmektedir. 2 ülke 1 yıllık, 5 ülke 2 yıllık patika, 2 ülke 3 yıllık patika, 1 ülke 5 yıllık patika açıklamaktadır. ( Enflasyon hedeflemesi rejimi uygulayan ülkelerin hedefleme politikası ve karar alma mekanizmasını ekler kısımdaki tablolarda daha genel olarak ve bütünsel bir şekilde verilmiştir.) (TCMB, 2005: 12–15)

3.1.2. Hedefin Yorumlanması

Örtük enflasyon hedeflemesi çerçevesinde 2002–2005 yılları arasında yılsonu enflasyon hedefleri açıklanmış, enflasyon ilk üç yıl üst üste belirlenen hedeflerin altında gerçekleşmiştir. Enflasyonun düşük seviyelerde istikrara kavuştuğu normal şartlar altında, gerçeklesen enflasyon rakamının sistematik olarak hedefin altında kalması olumsuz bir durum olarak değerlendirilebilir. Ancak, 2001–2005 döneminde kronik enflasyonist ortamdan tek haneli rakamlara giderken temel amaç yüksek enflasyonu düşürmek olduğundan, hedeflerin altında kalınması bekleyişleri olumsuz etkilememiş; aksine enflasyondaki düşüsün süreceğine dair algılamalar kuvvetlendirmiştir. Dolayısıyla, söz konusu dönemde enflasyonun hedeflerin altında kalması, üzerinde kalmasına oranla daha kabul edilebilir bir durum olarak değerlendirilmiştir. Bu bağlamda Merkez Bankası’nın ilan ettiği hedefler, örtük bir şekilde “üst sınır” olarak algılanmıştır. Ancak, önümüzdeki yıllarda bu durumun değişmesi kaçınılmazdır. Zira enflasyonun istikrara kavuştuğu ekonomilerde para politikası, enflasyonun hedefin altında olmasından çok hedeflerle tutarlı olmasını amaçlamak durumundadır. Bu doğrultuda, bundan böyle Merkez Bankası, enflasyon hedeflemesi rejimi sürecinde hedeften aşağı ya da yukarı yönlü sapmaları aynı şekilde değerlendirecektir. Bir diğer deyişle, enflasyonun hedefin belirgin olarak altında kalması, belirgin olarak üzerinde olması kadar önem tanıyacak ve nedenleri kamuoyuna açıklanması gereken bir durum olarak değerlendirilecektir.

3.1.3. Hedeften Sapma ve Hesap Verme

Tüketici Fiyat Endeksi gibi kapsamlı bir endeksle ölçüldüğünden, enflasyon, para politikasın denetimi dışındaki unsurlardan kaynaklanan oynaklıklar gösterebilecektir. Petrol fiyatlarındaki gelişmeler, uluslararası likidite koşulları ile küresel risk algılamasındaki değişimler, dolaylı vergi ve kamu fiyat ayarlamaları, islenmemiş gıda fiyatlarındaki öngörülemeyen hareketler gibi unsurlar, enflasyonda zaman zaman dalgalanmalar yaratabilecektir. Bütün bu unsurlara ekonomideki veri ve model belirsizliği de eklenince, nokta hedef söz konusu olduğunda enflasyon gerçekleşmesinin hedefle birebir aynı olma olasılığının son derece düşük olduğu açıktır. İste bu nedenle, Merkez Bankası’nın, enflasyonun belirlenen nokta hedeflerden en ufak bir sapma dahi göstermeyeceği taahhüdünü vermesi mümkün değildir (TCMB, Sayı 56, 2005: 1–6). Ancak bu durum hesap vermeme anlamına gelmemektedir.

Herhangi bir dönemde, enflasyon gerçekleşmelerinin ya da tahminlerinin hedeflerden sapma gösterdiği veya sapma olasılığının ortaya çıktığı durumlar iki şekilde değerlendirilecektir.

1. Hedeften belirgin bir sapma olması durumunda;

Sapma nedenleri raporlar aracılığıyla kamuoyuna açıklanacaktır.

2. Hedeften aşırı sapma olması durumunda ayrı bir mekanizma;

TCMB Kanunu 42. Maddesi:

“Banka, belirlenen hedeflere ilan edilen sürelerde ulaşılamaması ya da ulaşılamaması olasılığının ortaya çıkması halinde, nedenlerini ve alınması gereken önlemleri Hükümete yazılı olarak bildirir ve kamuoyuna açıklar”(TCMB, Aralık 2005: 18).

( Enflasyon hedeflemesi rejimi uygulayan ülkelerde hesap verebilirlik ve iletişim ekler kısımdaki tablolarda daha genel olarak ve bütünsel bir şekilde verilmiştir.)

Bu noktada yanıtlanması gereken temel soru, bu mekanizmanın nasıl oluşturulacağıdır. Önceki paragraflarda açıkça belirtildiği gibi, nokta hedefin tam olarak tutturulması olasılığı hemen hemen sıfırdır. Bu durumda, hedeften ondalık hatta yüzdelik rakamlarla ifade edilebilecek bir sapma durumunda bile hesap verme gündeme gelecek midir? Ne büyüklükte bir sapma bu tür bir açıklama yapılmasını gerektirmektedir? Açıktır ki, bu düzeyin büyüklüğü önemlidir, ancak, bu düzeyin nasıl algılanacağı çok daha önemlidir. Sapma düzeyinin belirlenmesi, bizatihi bir “belirsizlik aralığı”nın ifade edilmesi anlamına gelmektedir. Kritik olan nokta, bu aralığın hiç bir şekilde enflasyon hedefi aralığı olarak algılanmamasının gerekliliğidir (TCMB, Sayı 56, 2005: 6).

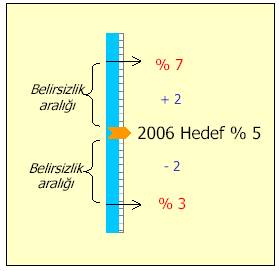

Grafik: 1. 2006 Yıl Sonu Hedefi

İle Belirsizlik Aralığı

Kaynak: Merkez Bankalarının internet siteleri (www.tcmb.gov.tr)

Sapmaların tespitine yönelik mekanizma olarak bir “belirsizlik aralığı” oluşturulmuştur. Grafik 1’de görüldüğü gibi Türkiye 2006 yılı “belirsizlik aralığı”, her iki yönde 2 puan olarak belirlenmiştir. Bu aralık, geçici dışsal şoklar karsısında makroekonomik dalgalanmaların en aza indirilebilmesi açısından nokta hedefin etrafında bir referanstır.

· Bu, “bant” hedeflenmesi gibi algılanmamalıdır.

· Para politikasının gevşetileceği anlamına gelmemektedir.

· Her iki yönde aşırı sapma eşikleri için sadece gösterge niteliğindedir.

· Hedeften aşağı ve yukarı yönlü sapmalar eşit ölçüde değerlendirilecektir.

· Ayrıca, ileride fiyat istikrarına daha da yakınsanmasıyla belirsizlik aralığının daralması söz konusu olabilecektir (TCMB, Aralık 2005: 19).

Belirsizlik aralığına ihtiyaç duyulmasının sebebi önceki konularda sık sık değindik, para politikası dışı etkenlere bağlanmıştır. Enflasyonda sapmaya yol açabilecek bu etkenler ise; petrol fiyatlarındaki gelişmeler, uluslar asası likidide koşulları, küresel risk algılamasındaki değişimler, dolaylı vergi, kamu fiyat ayarlamaları, işlememiş gıda fiyatlarındaki hareketler olarak sayılmıştır (YİĞİT, 2006: 100).